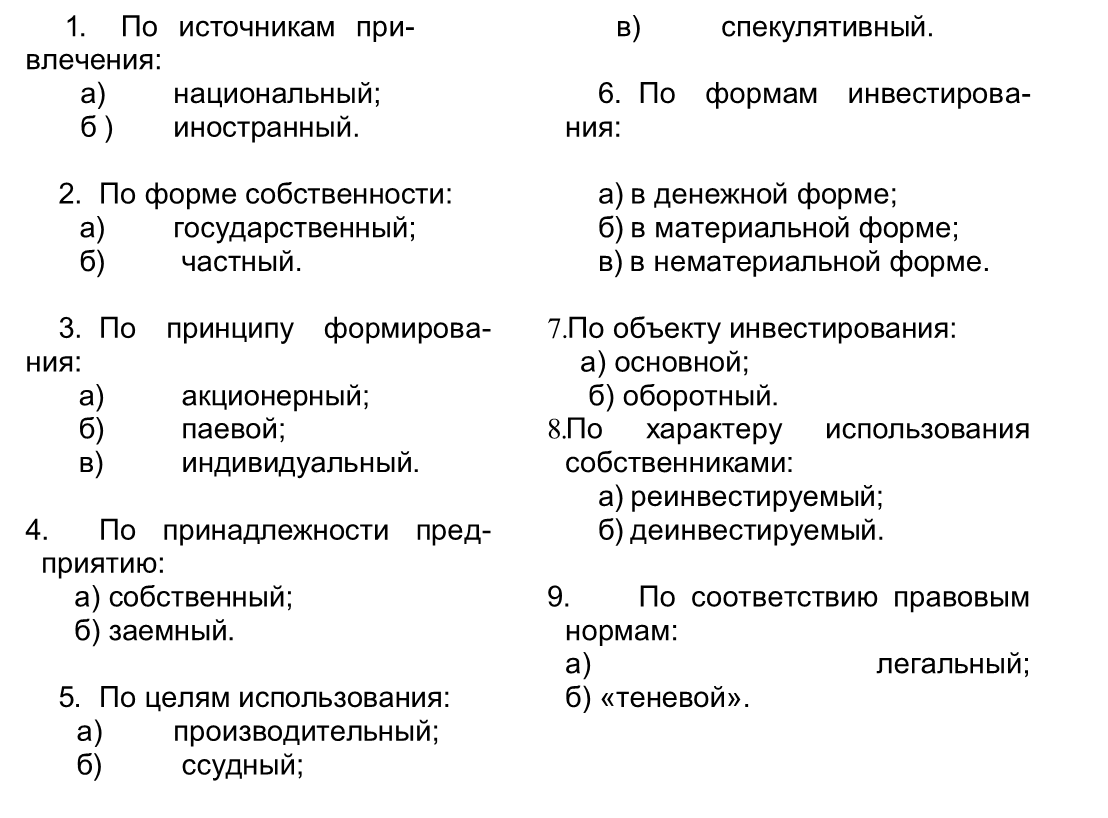

7.2 Классификация источников финансирования

Основным из финансовых источников предприятия являются пассивы. Они представляют собой источники финансирования финансово– хозяйственной деятельности предприятия (организации), обеспечивающие формирование его активов. Источники финансирования – прежде всего фонды предприятия, которые можно разбить на пять групп.76

I группа – фонды собственных средств:

a. уставный капитал;

b. добавочный капитал;

c. резервный капитал;

d. фонд накопления;

e. прочие.

II группа – фонды заемных средств:

a. кредиты банков;

b. займы юридических и физических лиц;

c. коммерческий кредит ( при отсрочке платежа );

d. факторинг;

e. лизинг;

f. кредиторская задолженность;

g. прочие.

III – группа – фонды привлеченных средств:

a. фонды потребления;

b. расчеты по дивидендам и другая задолженность участникам (учредителям) по выплате доходов;

c. доходы будущих периодов;

d. резервы предстоящих расходов и платежей;

e. прочие.

IV группа. Оперативные денежные фонды:

a. для выплаты заработной платы;

b. для выплаты дивидендов;

c. для платежей в бюджет и внебюджетные фонды;

d. для погашения кредитов и займов; e.прочие.

V группа. Фонды, образуемые за счет разных источников:

a. оборотных средств;

b. инвестиционный;

c. валютный;

d. прочие.

Различные источники финансирования образуют совокупный капитал предприятия (организации), который может быть классифицирован по ряду признаков:

Источники финансирования оказывают прямое влияние на результаты финансово-хозяйственной деятельности. Для правильной организации финансирования источники финансирования классифицируют. Классификация в российской практике отличается от зарубежной: источники финансирования делятся на четыре группы:

1) собственные средства предприятий и организаций;

2) заемные средства;

3) привлеченные средства;

4) средства государственного бюджета.

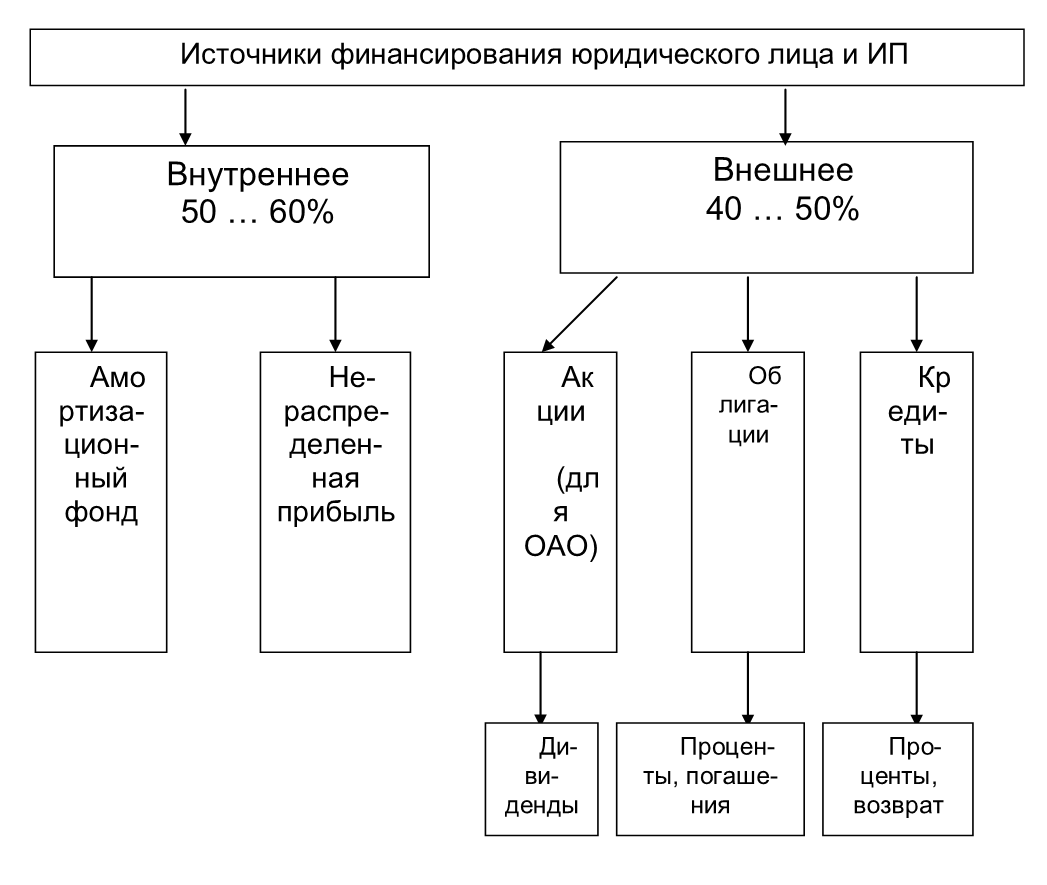

Рисунок 7.2 – Классификация источников финансирования предприятия, /17/, с. 86

Укрупненно основные источники финансирования предприятия можно подразделить на внутренние и внешние. Под внутренними источниками финансирования компании понимают собственные источники, а под внешними – привлеченные источники финансирования.

Как правило, основным элементом источников финансирования является собственный капитал (в виде уставного капитала, прибыли, амортизации и т.д.). Причины образования данных элементов собственного капитала, а также их величина и доля в общей сумме источников финансирования могут быть различными.

Среди основных источников собственных средств можно выделить следующие:

1) уставный капитал (средства от продажи акций и паевые взносы участников);

2) добавочный капитал;

3) прибыль;

4) амортизационные отчисления;

5) прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

К основным источникам привлеченных средств относятся:

1) ссуды банков;

2) заемные средства;

3) средства от эмиссии облигаций и других ценных бумаг;

4) кредиторская задолженность.77

5) Принципиальное различие между источниками собственных и привлеченных средств заключается в следующем. Когда происходит ликвидация организации, привлеченные средства полностью выплачиваются из ее собственных средств, а владельцы имеют право на ту часть имущества предприятия, которая остается после расчетов с третьими лицами.

Собственный капитал отражается в третьем разделе баланса и составляет финансовую основу организации. Структурно собственный капитал действующего предприятия может быть представлен уставным фондом, резервным и добавочным капиталом, целевыми финансовыми фондами и нераспределенной прибылью. /11/, с. 143.

Уставный фонд представляет собой первоначальную сумму собственного капитала, инвестированную в формирование активов организации на начальном этапе бизнеса.

Размер уставного капитала декларируется в учредительных документах и остается неизменным вплоть до их перерегистрации в установленном порядке. Для предприятий отдельных организационно-правовых форм (обществ с ограниченной ответственностью, закрытых и открытых акционерных обществ), а также отдельных видов деятельности (например, в банковской сфере) минимальный размер уставного фонда регулируется законодательством.

Резервный капитал представляет собой часть собственного капитала, предназначенного для внутреннего страхования хозяйственной деятельности. Формирование резервов осуществляется, главным образом, за счет прибыли. Размер резервной части собственного капитала определяется учредительными документами. Минимальный размер отчислений в резервный фонд регулируется законодательством.

Добавочный капитал формируется в результате прироста стоимости внеоборотных активов (по результатам переоценки), а также в результате расхождений в продажной и номинальной стоимости акций в процессе формирования уставного капитала. Этот вид собственного капитала образуется, главным образом, в организациях с высокой долей внеоборотных активов при высоком уровне их обесценения (в результате инфляционных процессов), а также в акционерных обществах, формирующих уставный капитал в порядке открытой продажи акций.

Целевые финансовые фонды образуются при поступлении финансовых средств из бюджета и внебюджетных источников, от других организаций и физических лиц для осуществления мероприятий целевого назначения. Нераспределенная прибыль представляет собой часть прибыли, не использованной на потребление собственниками и персоналом Как правило, эта прибыль предназначена для капитализации, т.е. для реинвестирования в хозяйственную деятельность.

Собственные источники финансирования могут быть сформированы из внутренних и внешних источников финансовых ресурсов.

Внутренние источники финансовых ресурсов – преимущественная часть собственного капитала. К внутренним источникам относятся амортизационные отчисления, играющие важную роль в организациях с высоким удельным весом амортизируемых внеоборотных активов и амортизационной политикой, включающей ускоренную и дополнительную амортизацию. В силу особенностей формирования современного отечественного баланса амортизационный фонд не отражается в соответствующем разделе и, следовательно, не увеличивает собственный капитал, числящийся на балансе организации. Амортизационный фонд является средством реинвестирования собственного капитала. Прочие внутренние источники незначительно формируют собственные финансовые ресурсы.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит дополнительному паевому или акционерному капиталу, который привлекается путем дополнительных взносов средств в уставный капитал или путем дополнительной эмиссии акций. К прочим внешним источникам формирования собственного капитала организации относятся безвозмездно передаваемые материальные и нематериальные активы, а также финансовая помощь.78

Эффективная финансовая деятельность организации невозможна без постоянного привлечения заемных средств, использование которого позволяет существенно расширить масштаб хозяйственной деятельности, обеспечить более эффективное использование собственного капитала, повысить рыночную стоимость компании. Поэтому управление заемным капиталом – одна из важнейших функций финансового менеджмента.

Вначале рассмотрели структуру заемного капитала. Заемный капитал характеризует в совокупности объем финансовых обязательств организации, общую сумму долга, отражаемую в разделах IV и V современного отечественного баланса.

В разделе IV баланса отражаются долгосрочные заемные обязательства. По этим обязательствам срок погашения превышает 12 месяцев. Учитывая финансовую нестабильность, характерную для страны в последнее десятилетие, а также постоянную изменчивость хозяйственной среды и обусловленные этим высокие предпринимательские риски, долгосрочные ссудные операции не получили в России широкого распространения, и, следовательно, этот раздел баланса большинством предприятий сферы услуг не заполняется. В теории же финансового менеджмента в этом разделе предусматривается отражение таких видов финансовых обязательств, как задолженность по эмитированным облигациям и задолженность по финансовой помощи, предоставленной на возвратной основе, а также все виды кредитов, предоставленных на долгосрочной основе.

В разделе V баланса отражаются все формы привлеченного и заемного капитала, со сроком погашения менее одного года. В их числе кредиты банков, задолженность перед поставщиками за товары, работы и услуги, перед покупателями по авансам полученным, перед бюджетами и внебюджетными фондами по налоговым обязательствам, перед персоналом по заработной плате. В современной практике различают множество форм привлечения заемного капитала. Среди них все виды банковских кредитов, облигационный займ, товарный (коммерческий) кредит, внутренняя кредиторская задолженность.

Заемные средства предприятие может получить в виде краткосрочных кредитов для пополнения и прироста оборотных фондов. Это в основном ссуды, обслуживающие кругооборот оборотного капитала, текущие потребности клиента. Краткосрочные кредиты выдаются на финансирование различных элементов производственных запасов, незавершенного производства, готовой продукции, средств в расчетах. Существуют разные виды краткосрочных ссуд банков: залоговые, гарантированные поручителем, банковские, застрахованные и др.

Краткосрочные ссуды – это кредиты, срок пользования которыми не превышает одного года. Современная система кредитования в стране отличается преимущественно краткосрочным характером.

К долгосрочным ссудам относятся кредиты, сроки которых превышают один год (в некоторых рыночных странах – 6 – 8 лет). Такие кредиты обслуживают потребности в средствах, необходимых для формирования основного капитала и финансовых активов. Долгосрочные ссуды направляются на кредитование строительства производственных объектов, реконструкцию, техническое перевооружение, приобретение техники, оборудования и транспортных средств, организацию выпуска новой продукции, строительство объектов непроизводственного назначения.

Роль банковского кредита при поступательном преобразовании российской экономики будет постоянно увеличиваться. Поскольку предприятия перестали получать денежные средства из бюджета, они вынуждены искать иные источники финансирования своей деятельности. В первую очередь их внимание привлекает банковский кредит, т.к. именно коммерческие банки являются аккумуляторами свободных денежных средств в рыночной экономике.

Зачастую только с помощью кредитов в комплексе с другими стоимостными инструментами можно решить проблемы финансирования производственной деятельности предприятий и инвестирования их основных фондов, поддержать как отдельные организации, так и целые отрасли. В странах с развитым финансовым рынком применяются следующие виды банковских кредитов:

1) бланковый (необеспеченный) кредит; в качестве обеспечения по этому кредиту выступают не материальные ценности, а наиболее ликвидная часть оборотных активов, генерирующая денежный поток организации, – дебиторская задолженность и средства на счетах в этом же банке;

2) овердрафт, допускающий отрицательное сальдо на расчетном счете; при этом устанавливается предельный размер отрицательного сальдо и кредитный процент;

3) сезонный кредит с ежемесячной амортизацией долга; график такого кредита предусматривает ежемесячное обслуживание долга и ежемесячное погашение основной суммы долга;

4) кредитная линия; в данном случае кредит оформляется без привязки к конкретным срокам его использования; в кредитном договоре оговаривается предельная сумма кредита и процентные ставки по нему; предприятие же использует этот кредитный ресурс по мере возникновения реальной потребности;

5) револьверный (автоматически возобновляемый) кредит, предусматривающий как поэтапную выборку кредитных средств, так и поэтапное, частичное или полное, погашение обязательств по нему, а также возможность многократных заимствований в течение периода действия кредитного договора; револьверный кредит, таким образом, содержит элементы кредитной линии, но предусматривает минимальные ограничения, налагаемые банком;

6) онкольный кредит предоставляется заемщику без указания срока использования (в рамках краткосрочного кредитования) с обязательством последнего погасить его по первому требованию кредитора;

7) ломбардный кредит предоставляется под заклад высоколиквидных активов (векселей, государственных ценных бумаг и т.п.); размер кредита соответствует в этом случае части стоимости переданных в заклад активов;

8) ипотечный кредит – долгосрочный займ под залог внеоборотных активов или имущественного комплекса в целом; при этом заложенное имущество используется предприятием, но оно страхуется в полном объеме в пользу банка;

9) ролловерный кредит – вид долгосрочного кредита с периодическим пересмотром процентной ставки по мере изменения конъюнктуры финансового рынка;

10) консорциумный кредит – привлечение средств других банков для обслуживания кредитной потребности предприятия-клиента с соответствующим перераспределением суммы процентов по обслуживанию долга.

В соответствии с российским законодательством акционерные и другие виды хозяйственных обществ могут привлекать заемный капитал в форме эмиссии собственных облигаций. Эмиссия облигаций не ведет к утрате контроля над предприятием (как в случае выпуска акций). Обслуживание облигационного долга менее обременительно для предприятий, чем обслуживание банковских кредитов или выплата дивидендов по акциям, т.к. эти ценные бумаги имеют приоритет в удовлетворении претензий по ним в случае банкротства. Однако законодательством установлены существенные ограничения на выпуск облигаций.

Эмитируемые хозяйствующим субъектом облигации могут иметь различные виды:

1) именные облигации и облигации на предъявителя;

2) процентные и дисконтные облигации;

3) краткосрочные (до одного года) и долгосрочные (свыше одного года)облигации;

4) отзывные и безотзывные облигации.

Целесообразность выпуска облигаций определяется спросом на них на фондовом рынке и издержками выпуска. Цена облигации зависит от нескольких факторов: срока погашения, процентной ставки и имущественного залога. Цена бумаги с момента ее выпуска и в течение срока обращения постоянно колеблется. Рыночная цена облигации определяется прежде всего доходностью. Доходность представляет собой отношение выплачиваемых по облигации процентов к рыночной стоимости.

Стоимость облигации и процентные ставки связаны между собой обратно пропорционально. По мере роста процентных ставок стоимость существующих облигаций понижается, т.к. инвесторы могут сделать капиталовложения в новые облигации с большими процентными ставками.

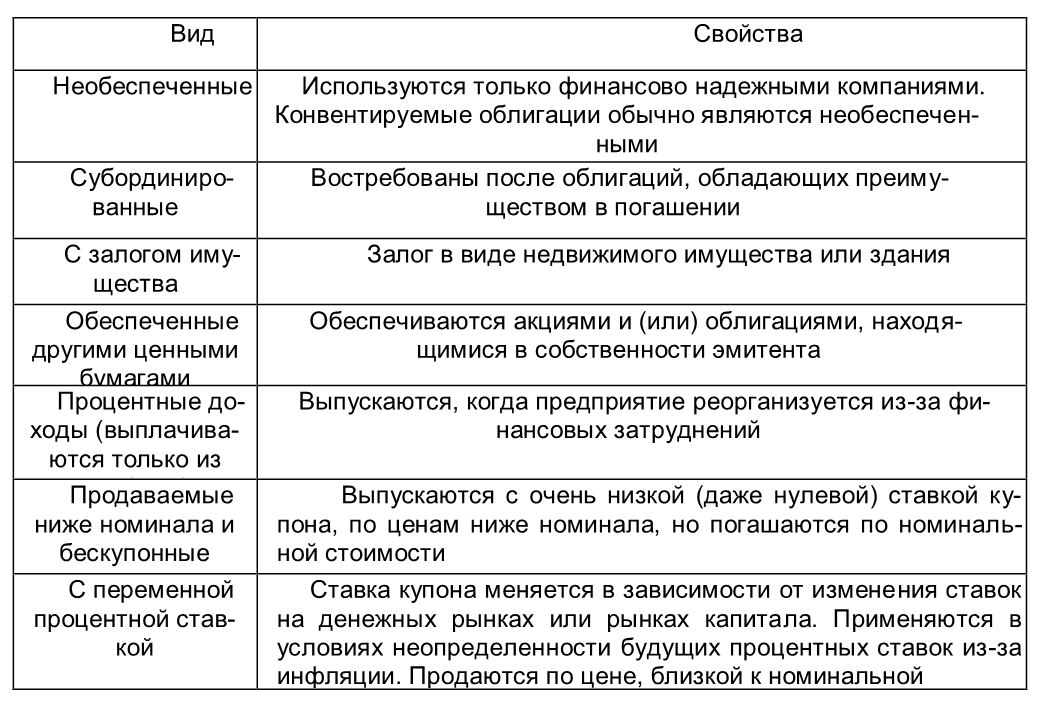

Предприятия могут выпускать различные виды облигаций: необеспеченные, с залогом имущества, конвертируемые, гарантированные, бескупонные, с переменной процентной ставкой, еврооблигации и др. (таблица 7.2).

Таблица 7.2 – Виды облигаций и их свойства

Финансирование за счет долговых обязательств рекомендуется в следующих случаях.

1) Прихорошем положении с ликвидностью и притоком денежных средств.

2) Если у предприятия имеется достаточная прибыль для по гашения долгов.

3) Когда доход предприятия и прибыль стабильны, оно будет в состоянии погасить проценты и основную сумму долга как в удачные, так и в неудачные годы. При этом важно соблюдать разумные пределы, при которых обязательства по погашению процентов и основной суммы долга не будут превышать возможностей организации.

4) Если процентная ставка по долговому обязательству ниже, чем норма прибыли, которую можно получить на заемных денежных средствах.

5) При невысоком уровне риска предприятия.

6) Если величина отношения долговых обязательств к акционерному капиталу невысока и предприятие может справиться с дополнительными обязательствами.

7) Когда цены акций организации понизились, а значит, выпуск новых обыкновенных акций в этот период нерентабелен.

8) Когда важно сохранить контроль над деятельностью предприятия.

9) Если предприятие обладает солидным опытом работы в данном виде бизнеса.

10) Если предполагаемый уровень инфляции обещает быть высоким и погашение долгового обязательства будет производиться более дешевой валютой.

Если объем продукции растет и отсутствует конкуренция В России облигационные займы могут выпускаться только известными акционерными компаниями, корпорациями и финансово-промышленными группами, платежеспособность которых не вызывает сомнений у инвесторов.

Важной формой привлечения заемного капитала, широко применяемой в отечественной действительности, является товарный (коммерческий) кредит. В современной хозяйственной практике выделяют следующие основные виды товарного кредита:

1) отсрочка платежа;

2) товарный кредит с оформлением задолженности векселем;

3) открытый счет для постоянных клиентов при многократных поставках;

4) консигнация, предусматривающая поручение на реализацию товара и его оплату после реализации.

Внутренняя кредиторская задолженность – наиболее краткосрочный вид заемных средств, используемых на бесплатной основе, который является периодическим и, как правило, не поддается точному количественному расчету на планируемый период. В его составе:

1) задолженность по оплате труда;

2) задолженность во внебюджетные фонды по социальному налогу;

3) задолженность по налогам перед бюджетами разных уровней;

4) задолженность по обязательному страхованию имущества и личному страхованию персонала;

5) задолженность по расчетам с дочерними и материнскими компаниями.

Внутренняя кредиторская задолженность и ее своевременное погашение с позиции стратегического развития организации приносит больше экономических преимуществ, чем сознательная задержка этих выплат. /11/, с. 145-151.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК