7.3 Управление соотношением собственных и заемных средств

Рациональная структура капитала предприятия – необходимое условие рентабельности производства и устойчивости экономического роста. Она обеспечивает предприятию хороший уровень рентабельности собственного капитала и приемлемую финансовую устойчивость. Любое предприятие финансируется за счет внутренних и внешних источников. Внутреннее и внешнее финансирования взаимозависимы, но полностью не взаимозаменяемы.

Только достаточный объем внутреннего финансирования может обеспечить хорошее развитие и достаточную устойчивость. Именно уровень внутреннего финансирования свидетельствует о серьезности намерений акционеров, их готовности принять на себя все виды рисков и укрепляет доверие со стороны кредиторов, поставщиков сырья и покупателей продукции. При выдаче кредитов банки изучают баланс предприятия, обращая особое внимание на соотношение между заемными и собственными средствами, поскольку последние в критической ситуации становятся обеспечением кредита79.

Профессор В.Н. Смагин отмечал, что, несмотря на высокую роль собственных средств, неразумно обходиться без заемных средств, так как они позволяют:

1) быстро расширить объем производства в случае необходимости;

2) повысить рентабельность собственных средств за счет финансового рычага;

3) снизить предпринимательский риск, частично перекладывая его на кредиторов;

4) ограничить излишнее стремление акционеров к рискованным проектам при повышенном риске банкротства.

Это происходит потому, что менеджеры, связывая свою судьбу с судьбой предприятия, становятся в подобной ситуации сторонниками кредиторов, заинтересованных в платежеспособности предприятия.

Финансовые менеджеры в соответствии со своими должностными обязанностями выбирают и обосновывают схемы источников финансирования, балансируя при этом между заемными средствами и собственными средствами. Значим выбор схемы привлечения капитала. Интересный вариант реализовал сособственник «АвтоВаза» – фирма «Рено – Нисан», которая сначала приобрела долю в собственности ОАО «ВАЗ», а затем практически всю сумму вернула, продав указанному ОАО техническую документацию, на планируемый к запуску автомобиль, причем вопрос о марках производимых автомобилей решение еще не принято. Понятно, не будь «Рено-Ниссан» акционером ВАЗа, сделки бы не было. В итоге реальную долю ОАО «Автоваз» компания приобрела практически «за две копейки», или, как еще говорят, «за шапку сухарей». Оно зависит от столь многих факторов, что его рациональное значение подвижно и меняется вслед за изменением многочисленных условий. Но в самом общем виде это соотношение должно обеспечить максимальную рыночную стоимость предприятия и стоим стоимость его акций.

Транснациональная корпорация (ТНК) «Бритиш Петролиум» поступила по следующей схеме. В 2003 году приобрела пакет холдинга «Тюменская нефтяная компания» (ТНК) за пять млрд. долларов, образовав «дочку» с названием ТНК-BP, а затем в 2008 году уходит со своей долей уже в 30 млрд. долларов (это за счет капитализации ТНК-BP. Один из олигархов на залоговом аукционе на кредитные средства приобрел «Сибнефть», и вскорости продал ее за 1.5 млрд. долларов, погасил кредит и стал долларовым миллиардером за несколько недель. Из этих примеров понятна роль финансовых менеджеров в обеспечении роста компаний, холдингов, предприятий.

Соотношение заемного и собственного капитала зависит от многих факторов, поэтому изменяется во времени. Выдерживаемое реально соотношение должно обеспечивать максимальную рыночную стоимость предприятия (холдинга, корпорации).

Стоимость акций прямо зависит от рентабельности собственного капитала и перспектив ее роста, от состояния финансового рынка.

Рассмотрим это на примере опубликованной 8.04.2008 г. результатов деятельности Газпромбанка по российским стандартам финансовой отчетности (РСБУ) по итогам первого квартала. Чистая прибыль банка снизилась почти в 30 раз по сравнению с аналогичным периодом пропрошлого года. Впрочем, такие результаты российских банков кажутся аналитикам позитивными на фоне колоссальных списаний западных фифинансовых организаций. По итогам первого квартала чистая прибыль Газпромбанка составила 0,5 млрд руб., что на 96,6 % ниже, чем в первом квартале прошлого года. Тогда этот показатель составил 14,8 млрд руб. Столь существенное снижение чистой прибыли в банке объясняют негативным влиянием финансового кризиса на российский фондовый рынок, что привело к переоценке портфеля ценных бумаг Газпромбанка. "В текущем году кризисные явления на мировом финансовом и фондовом рынках привели к отрицательному результату от операций с ценными бумагами в размере 0,4 млрд руб."

Существенное укрепление рубля против доллара США (4 % в первом квартале) привело к балансовому убытку от операций с иностранной валютой в размере 5,5 млрд руб. В условиях негативной рыночной конъюнктуры отрицательный результат от операций с ценными бумагами – вполне предсказуемое явление. За первый квартал 2008 г. индекс РТС потерял 10,32 %, ММВБ – 13,78 %.80

В то же время, по данным на начало года, на ценные бумаги приходилось около 26 % чистых активов Газпромбанка, при этом акции составляли около 11 % от общего объема чистых активов.

Это очень существенная доля, рассуждает аналитик "Тройки Диалог" Ольга Веселова, добавляя, что в среднем в структуре банковского сектора акции составляют около 3 % активов. "При такой доле акций активы банка являются высоколиквидными, однако при этом они являются рискованным активом, не гарантирующим стабильный доход", – поясняет Ольга Веселова. Впрочем, по итогам первого квартала, Газпромбанк сократил долю ценных бумаг и объем акций в портфеле до 20 %. При этом, по словам, зампреда Газпромбанка Александра Соболя, по итогам квартала за счет покупки гособлигаций доля облигаций выросла и составляет две трети портфеля ценных бумаг.

От переоценки портфеля ценных бумаг в результате финансового кризиса пострадал не только Газпромбанк. Согласно отчетности по РСБУ на конец 2007 года, 12 % активов банка ВТБ приходилось на акции. За счет этого в январе банк понес убыток, который затем был покрыт традиционными процентными и комиссионными доходами. По мнению экспертов, с подобными проблемами могут столкнуться и другие российские финансовые организации. На конец 2007 года акции составляли существенную долю от чистых активов банков "Петрокоммерц" (9,5 %), "КИТ Финанс" (9,2 %), Оргрэсбанка (6,6 %). "За счет переоценки портфеля ценных бумаг некоторые из этих банков могут показать убытки по статье "торговый доход", что в той или иной степени может отразиться на их чистой прибыли", – считает аналитик ФК "Уралсиб" Леонид Слипченко.

На фоне значительных убытков зарубежных банков снижение прибыли российских финансовых организаций выглядит несущественным, полагают аналитики. Зарубежные банки еженедельно заявляют о новых списаниях, вызванных финансовым кризисом. "В России традиционный доход от банковской деятельности перевешивает рыночный риск от инвестирования в ценные бумаги", – резюмирует Леонид Слипченко. "Наши убытки от переоценки портфеля ценных бумаг были покрыты за счет роста прибыли от процентного результата, полученного прежде всего от операций кредитования", – поясняет господин Соболь. Эксперты сходятся во мнении, что потери российских банков не критичны и максимум, что им грозит, – это снижение прибыли по итогам года. "Но банки уже сейчас пытаются нивелировать возможные убытки от операций с ценными бумагами, сокращая портфели бумаг и снижая возможные риски", – резюмирует главный экономист банка "Траст" Евгений Надоршин.

Высокая рентабельность связана с использованием финансового рычага. Однако слишком большое значение финансового рычага увеличивает риск банкротства, и это останавливает менеджеров и кредиторов. В то же время снижение риска банкротства, обеспечиваемое большей опорой на собственные средства, ведет к малым дивидендам и низкой рентабельности собственного капитала, что отпугивает инвесторов. Последние начинают активно продавать акции, цена которых на фондовой бирже и соответственно стоимость предприятия падают.

В результате финансового кризиса 2008 года сентябре всего пять из 467 открытых паевых фондов РФ остались в "зеленой зоне". В интересах пайщиков некоторым управляющим даже пришлось идти на нарушения предписаний ФСФР 81.

Основные российские индексы под давлением внешнего негатива и на фоне массированного оттока ликвидности в сентябре рухнули к уровням конца 2005 года. Индекс ММВБ снизился на 23,82 %, индекс РТС – на 26,72 %. Инвесторы даже проводили аналогии с кризисом 1998 года.

Рынок коллективных инвестиций в сентябре повторил амплитуду движения фондового рынка. Средний убыток паевых инвестиционных фондов (ПИФов) равнялся 20,03 %. А по итогам третьего квартала средние потери открытых паевых фондов составили 32,26 %. Первую строчку в рэнкинге доходности по итогам сентября занял "Глобэкс-Фонд акций", паи которого за месяц выросли на 4,56 %.

"Мы предвидели эту ситуацию и выбрали из двух зол меньшее: соблюдая, прежде всего интересы пайщиков, мы умышленно пошли на нарушения и больше одной трети месяца находились в деньгах более чем на 50 %. За это, естественно, получили предписание ФСФР, но зато смогли показать доходность лучше индекса", – рассказал dpmoney директор по инвестициям УК "Базис-Инвест" Олег Овчинников. По словам Овчинникова, также поступали и управляющие некоторых других фондов. "Я не буду называть конкретные имена, но у меня есть информация, что некоторые управляющие открытыми фондами также как и мы шли на такие варианты", – сообщил он.

При этом предписание – самое мягкое наказание за подобные действия со стороны ФСФР: "Санкции могут быть разные – предписание, штраф, ну и, в крайнем случае, отзыв лицензии, но это уже самый последний вариант", – заметил Олег Овчинников.

"Конечно, все еще зависит и от состава портфеля. В частности у нас сработала интересная идея с "Полюс золотом". Как вы знаете, бумага за две недели возрастала от минимума к максимуму в три раза. У нас в портфеле была относительно большая доля акций этой компании, поэтому можно сказать, что фишка сработала", – сказал директор "Базис-Инвеста".

В целом, в сентябре наибольший иммунитет к кризису проявили фонды денежного рынка: в рейтинге доходности, составленном "Национальной Лигой Управляющих", они заняли пять верхних строчек из шести. Чуть хуже проявили себя фонды облигаций и смешанные фонды. А наибольшие потери понесли индексные фонды и фонды акций.

Больше всех в сентябре потерял фонд облигаций "Райффайзен-Корпоративные инвестиции", паи которого подешевели на 51,92 %. По словам управляющего директора инвестиционного департамента УК "Райффайзен Капитал" Владимира Соловьева, снижение стоимости пая фонда в решающей степени связано с техническими факторами нерыночного характера.

Таблица 7.3 – ПИФы-лидеры по доходности с 1.09 по 1.10.2008

«Поступившие на прошлой неделе в течение нескольких дней заявки на погашение большей части паев фонда были удовлетворены по стоимости, рассчитанной в соответствии с требованиями федерального законодательства, на основе средневзвешенных цен активов фонда на день подачи заявки. Поскольку решением ФСФР торги на биржах в дни, когда необходимо было произвести продажи активов фонда, были приостановлены, указанные продажи осуществлялись позднее, что и привело к значительному искажению стоимости пая», – объяснил он.

"В соответствии с инвестиционной политикой УК "Райффайзен Капитал" в состав имущества открытого облигационного фонда "Райффайзен – Корпоративные инвестиции" никогда не приобретались акции или другие высокорискованные финансовые инструменты", – уточнил Владимир Соловьев.

"Цитируя золотое правило фондового рынка – "Покупай дешево, продавай дорого", – мы хотели бы обратить внимание инвесторов на значительную недооцененность многих российских компаний, ценные бумаги которых составляют портфели ПИФов на сегодняшний день", – говорит заместитель генерального директора УК "АГАНА" Борис Соловьев.

Таблица 7.4 – ПИФы-аутсайдеры по доходности с 1.09 по 1.10.08

Но чтобы при этом не пострадать от временных негативных движений рынка, нужно помнить, что паевые инвестиционные фонды являются финансовыми инструментами преимущественно для долгосрочного инвестирования и предполагают оптимальные сроки вложения средств от одного года.

Финансовые менеджеры постоянно ищут ответ на вопрос о том, каким должно быть соотношение между собственными и заемными средствами. Оно зависит от столь многих факторов, что его рациональное значение подвижно и меняется вслед за изменением многочисленных условий. Но в самом общем виде это соотношение должно обеспечить максимальную рыночную стоимость предприятия и стоимость его акций.

Стоимость акций прямо зависит от рентабельности собственного капитала и перспектив ее роста. Высокая рентабельность связана с использованием финансового рычага. Однако слишком большое значение финансового рычага увеличивает риск банкротства, это останавливает менеджеров и кредиторов. В то же время снижение риска банкротства, обеспечиваемое большей опорой на собственные средства, ведет к малым дивидендам и низкой рентабельности собственного капитала, что отпугивает инвесторов. Последние начинают активно продавать акции, цена которых на фондовой бирже и соответственно стоимость предприятия падают.

Действие двух противоположных тенденций и формирует определенное соотношение между собственными и заемными средствами, которое, с точки зрения менеджеров, собственников и кредиторов, является и эффективным, и безопасным.

Анализ показывает, что, что использование заемных средств повышает рентабельность собственных пропорционально (линейно) плечу финансового рычага. Но когда плечо становится настолько большим, что начинает беспокоить кредиторов, они повышают цену кредита, компенсируя возрастающий риск. Рост цены приводит к уменьшению дифференциала финансового рычага, который может стать даже отрицательным. В результате рентабельность собственного капитала не возрастает линейно с ростом плеча финансового рычага, а имеет вид, представленный на рисунке 5.2.

Максимальная точка отражает соотношение заемных и собственных средств примерно как 2: 3 (по грубой оценке), что соответствует удельному весу заемных средств в пассиве, равному 40 %, собственных средств – 60 %. Таковы средние статистические данные по развитым странам, обладающим устойчивой экономикой. Для российской экономики данное соотношение может сильно отличаться в зависимости от отрасли и периода времени.

Более точный анализ, позволяющий найти зоны, в которых привлечение заемных средств эффективно и неэффективно, дан в примере, см. практические задания в конце модуля.

Рисунок 7.3 – Связь рентабельности и плеча финансового рычага, по оси абсцисс – плечо финансового рычага, по оси ординат – рентабельность собственного капитала

Предполагается, что имеется два сценария развития событий для предприятия: оптимистический и пессимистический, отличающиеся размером полученной прибыли. Кроме того, обеспечение финансовыми ресурсами может идти по двум вариантам: с привлечением заемных средств или через дополнительную эмиссию акций. В том и другом случае объем активов удваивается, но плечо финансового рычага (отношение заемных и собственных средств) в первом случае равно ЗС: СС = 1, во втором – ЗС: СС = 0. Предполагается, что чистая прибыль полностью направляется на дивиденды.

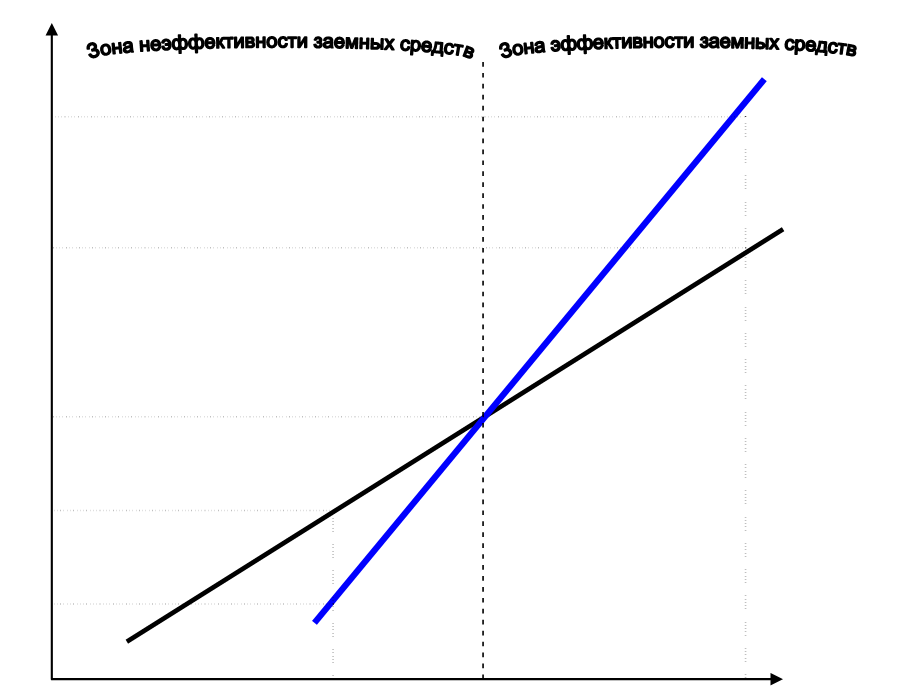

Зоны эффективности и неэффективности приведены на рисунке 7.4. Для построения графика необходимо выполнить расчет по анализируемому предприятию. Пересечение прямых – это точка равной эффективности собственных и заемных средств. Как видно из рисунка, бездолговое финансирование производства (более крутая прямая) дает большее значение чистой прибыли на акцию.

Рисунок 7.4 – Зоны эффективности и неэффективности заемных средств; по оси абсцисс – прибыль до вычета налогов, руб. в год; по оси ординат – чистая прибыль на акцию

Этой точке соответствует максимальная рентабельность активов (дифференциал финансового рычага равен 0). Дальнейший рост прибыли ведет к увеличению рентабельности активов и наращиванию дифференциала финансового рычага. При незначительных объемах производства товаров, работ, услуг использование заемных средств дает худшие результаты, чем использование собственных, так как рентабельность активов меньше цены заемных средств, то есть дифференциал финансового рычага имеет отрицательную величину. По мере увеличения прибыли доходность акций возрастает, и точке пересечения равна при различных вариантах. В этой точке указанный дифференциал равен нолю. Дальнейший рост прибыли делает эффективным привлечение заемных средств. Следовательно, при определенной прибыли рентабельность активов достигает максимума, как и прибыль на акцию. Отказ от использования заемных средств нецелесообразен, так как в этом случае прибыль на акцию составит значимо меньше.82

Таким образом, при небольшой чистой прибыли на акцию (и отрицательном дифференциале финансового рычага) выгоднее прибегать к эмиссии акций для увеличения капитала, чем брать кредит. При большой прибыли на акцию (и положительном дифференциале финансового рычага) целесообразно использование заемных средств. Они дешевле, чем собственные. Рациональное соотношение между собственными и заемными средствами зависит от взаимодействия и иерархии стратегических и тактических целей предприятий, состояния всех видов рынков, складывающихся объективных и субъективных обстоятельств и далеко не всегда соответствует значениям, полученным в расчетах. «Рациональное отношение не должно быть некой застывшей цифрой, а лишь ориентиром для принятия конкретных решений в данный момент времени» – заметил В.Н. Смагин.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК