14.5 Дивидендная политика и развитие предприятия

Чистая прибыль – это конечный результат, который интересует собственников капитала. По их усмотрению она делится на две части: на дивидендные выплаты и нераспределенную прибыль, идущую на развитие предприятия. Существуют два способа побудить потенциальных инвесторов вкладывать деньги в бизнес: обещание высоких дивидендов; обещание быстрого роста предприятия и, как следствие, хороших доходов в долгосрочной перспективе через рост стоимости акций.

Указанным способам соответствуют две политики: дивидендная и развития предприятия. Они тесно связаны между собой, поскольку определяются через зависимые друг от друга коэффициенты:120

К реинв = П реинв /ЧП (14.1)

К ДВ = ДВ/ЧП (14.2)

причем

К реинв + К ДВ = (П реинв + ДВ) /ДВ =1 (14.3)

где К реинв – коэффициент реинвестирования, безразмерная величина;

П реинв – реинвестированная прибыль, руб. в год;

ЧП – чистая прибыль, руб. в год;

Кдв – коэффициент дивидендных выплат, безразмерная величина;

ДВ – дивиденды, руб. в год.

Характер дивидендной политики можно описать, отмечал В.Н. Смагин, через модель Дж.Е. Уолтера, связывающую рыночную цену акции с показателями деятельности предприятия:121

Ц АКЦ = (ДВ АКЦ + r/E * (П АКЦ – ДВ АКЦ )) / E (14.4)

Где Ц АКЦ – рыночная цена акции, руб./шт.;

ДВ АКЦ – дивидендные выплаты по одной акции, руб./шт. в год;

r – рентабельность инвестиций, в год;

Е – коэффициент дисконтирования, в год;

П АКЦ – прибыль на акцию, руб./шт. в год.

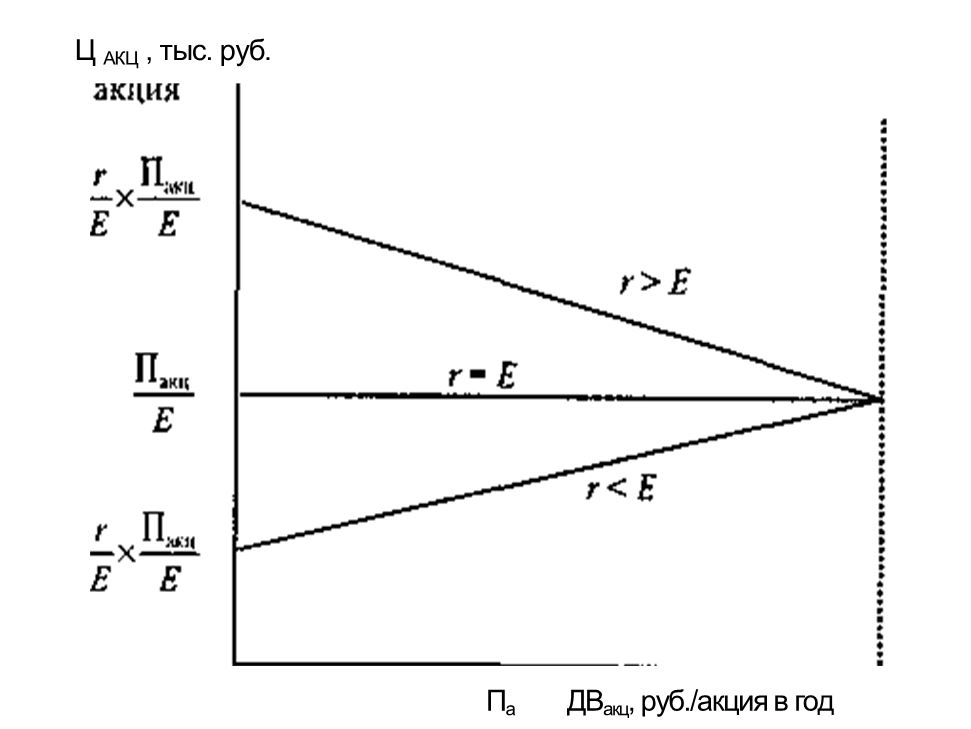

Иная ситуация возникает, если рентабельность инвестиций меньше уровня рыночной капитализации (к < Е). В этом случае минимум рыночной цены будет зафиксирован при нулевых дивидендных выплатах. Например, если r = 15 %, то при ДВ АКЦ = 20 руб. и П АКЦ = 50 руб, по формуле (14.4) будем иметь цену акции 312,5 руб, минимальная цена – 187,5 руб, и максимальная – 250 руб.

Если рентабельность и коэффициент дисконтирования равны (г = Е), то цена акции на рынке не зависит от дивидендной политики. В самом деле,

П АКЦ = (ДВ АКЦ = (Е/Е0*(П АКЦ – ДВ АКЦ) /Е = П АКЦ /Е = 250 руб.

Схематично изменение рыночной цены акции в зависимости от дивидендных выплат (0 < ДВ < Пакц) представлено на рис. 14.1.

Рис. 14.1. Изменение рыночной цены акции в зависимости от дивидендной политики /17/, с. 94

В нормальной для предприятия ситуации, когда рентабельность инвестиций превышает коэффициент дисконтирования (r > Е), большинство инвесторов готовы заплатить высокую цену за акцию, предпочитая большие будущие доходы меньшим текущим.

В то же время всегда имеются инвесторы, которые предпочитают дивидендный доход любому другому доходу с капитала. Для них выплата дивидендов «дает ощущение определенности» и они готовы заплатить большую цену за акции, дающие право на получение большего текущего дивиденда, чем ожидать высокие доходы, подверженные возрастающему с течением времени риску. Есть и инвесторы, которые предпочитают не принимать решения о дивидендах «самостоятельно», для них желательнее получение «реального дохода» непосредственно от предприятия, берущего на себя ответственность за дивидендную политику. Выбор политики осуществляется с учетом рыночной позиции преобладающего на предприятии типа продукции. Общий подход к решению определяется с помощью «Бостонской» матрицы (рис. 14.2).

Рис. 14.2. Влияние типа продукции на политику выплаты дивидендов и реинвестирования прибыли /17/, c/ 95

Для продукции, занимающей позицию «Звезды», экономически целесообразно реинвестировать чистую прибыль в возможно большем объеме; для продукции в позиции «Дойные коровы» целесообразна высокая доля дивидендных выплат; для продукции в позиции «Трудные дети» следует найти способы усиления конкурентного положения, с тем чтобы привести данную продукцию в позицию «Звезды»; для бесперспективной продукции в позиции «Собаки» самое лучшее – прекратить ее производство, а высвободившийся капитал направить в сектор «Звезды».

Дивидендная политика – лишь часть общей картины жизни предприятия. Еще одной частью является политика развития.

Управление экономическим ростом требует нахождения тонкого баланса между целями предприятия, в частности согласования роста оборота, финансовых ресурсов и показателей эффективности. Нередко менеджеры совершают просчеты, жертвуя слишком многим ради роста оборота, и ставят свои предприятия на грань банкротства. Проблема в том, чтобы определить, какой уровень роста оборота верно сочетается с реальным положением предприятия и финансового рынка. Для решения этой проблемы вводятся понятия внутренних и внешних темпов роста.

Внутренние темпы роста (ВТР) представляют собой скорость возрастания собственного капитала и определяются формулами:122

ВТР = П реинв/СК = П реинв / ЧП *(ЧП/СК) (14. 5)

или

ВТР = К реинв * РБСК (14.6)

где ВТР – внутренние темпы роста, в год;

СК – собственный капитал, руб.;

РБСК – рентабельность собственного капитала, в год.

Формула (14.7) для определения рентабельности собственного капитала имеет вид:123

РБСК =(1 – СНП)*РБ°АК + (1 – СНП)*(РБ°АК – ССП)* ЗК/СК, (14.7)

при этом

РБАК = П/ВР*(ВР/К) = РБ ВР * К ТАК (14.8)

где СНП – ставка налогообложения прибыли;

РБ°АК – экономическая рентабельность активов (авансированного капитала), в год;

ССН – средневзвешенная ставка процента за кредиты, в год;

ЗК – заемный капитал, руб.;

П – прибыль до вычета процента и налогов, руб./год;

ВР – выручка от реализации продукции, руб./год;

К – капитал, руб.;

РБ ВР – рентабельность выручки, безразмерная величина;

К ТАК – коэффициент трансформации авансированного капитала (К ТАК = ВР / АК), в год;

АК – авансированный капитал, руб.

Формула (14.5) внутренних темпов роста предприятия с учетом формул (14.7) принимает вид:124

ВТР = К реинв(1-СНП) [РБВР КТАК + (РБВР КТАК – ССП) ЗС/ЗК} (14.9)

где ЗС – заемные средства, руб.;

СС – собственные средства, руб.

Внешние темпы роста, или темпы роста оборота (ТРО), определяются как изменение оборота за определенный промежуток времени (обычно год):

ТРО = (Об К – Об Н) / [Об СР (t K – T H)] (14.10)

где ТРО – темпы роста оборота, в год;

Об К – оборот на конец периода, руб.;

Об Н – оборот на начало периода, руб.;

Об СР – средний оборот (Об К – Об Н)/2 руб.;

t K – время конца периода, год;

T H – время начала периода, год.

Рассмотрели развитие предприятия в устойчивом режиме, когда сохраняются все имеющиеся пропорции, т.е. когда ВТР = ТРО; и в неустойчивом режиме, когда ВТР ? ТРО.

В случае, когда авансированный капитал равен активу за вычетом кредиторской задолженности, т.е. включает в себя краткосрочные банковские кредиты, ВТР рассчитывается по формуле (14.9), может быть равен, к примеру, 0,1, или 10 процентов в год. Таким образом, за счет внутренних источников роста (нераспределенной прибыли) предприятие увеличивает собственный капитал на 10 % за год. В результате, к примеру, собственные средства становятся равными 15 * 1,1 = = 15, 0 (млн руб.). Чтобы сохранить прежней структуру пассива, нужно в 1,1 раза увеличить заемные средства, которые составят 25 х 1,1 = 26,5 (млн руб.) /17/, с. 98-99.

Если считать, что за год производственные и рыночные условия не изменятся, оборот возрастет пропорционально росту активов и составит, таким образом, 1,1* 100 = 110,0 млн. руб.. Аналогично возрастет и прибыль до 1,1 * 8 = 8,8 млн. руб. Подобный естественный рост предприятия, сохраняющий основные пропорции, называется устойчивым. Но иногда внешние обстоятельства становятся главенствующими при определении стратегии развития, и тогда приходится изменять сложившиеся пропорции.

Предположим, что необходимо увеличить оборот на 15 %. Это будет означать: внешние темпы роста явно превосходят внутренние: 15 % = ТРО > ВТР = 10 %. В этой ситуации прежние пропорции сохранить невозможно. Что же можно сделать, чтобы увеличить оборот на 15 %? Ответ на вопрос дает формула (14.9). Некоторые входящие в нее показатели можно изменить, а другие – нет. От предприятия не зависит ставка налогообложения прибыли (СНП), и вряд ли можно существенно повлиять на средневзвешенную ставку процента (ССП).

Предположим также, что менеджеры предприятия не считают возможным увеличивать финансовый риск, а следовательно, и плечо финансового рычага (ЗС/СС). Остальные показатели, входящие в формулу (14.9), могут быть в определенном диапазоне изменены, так как они зависят не только от внешних условий, но и в значительной мере от внутренних. Формула (14.9) показывает, что 15 %-ный рост требует некоторых изменений коэффициента реинвестирования чистой прибыли (Креинв), коммерческой маржи (РБВР) и коэффициента трансформации авансированного капитала (КТАК). Вряд ли желательно сильно задевать интересы акционеров, ограничивая дивидендные выплаты в пользу коэффициента реинвестирования. Поэтому необходимо сначала определить, нельзя ли улучшить показатели РБВР и КТАК /17/, с. 99.

Предположим, что, сэкономив на административных расходах и одновременно увеличив оборот, мы в состоянии увеличить коэффициент трансформации авансированного капитала с 2,5 до 2,7. Одновременно экономия на постоянных расходах при росте оборота и некоторое снижение переменных расходов позволяют поднять рентабельность выручки с 8 до 9 %. При этих предположениях расчеты по выше приведенным показывают, что К реинв = 0,604. Полученный результат говорит о том, что менеджерам необходимо обратиться к акционерам и предложить им выбирать один из альтернативных вариантов: либо сохранить дивидендные выплаты на уровне 50 % при темпах роста оборота в 10,0 %; либо уменьшить дивидендные выплаты до 39,6 % (1 – 0,604 = 0,396), но поднять оборот до 15 %.

Разумеется, при решении вопроса придется учитывать и другие факторы (вроде отдаленных последствий принимаемого решения и др.), которые здесь мы не рассматриваем, поскольку они выходят за рамки изучаемого вопроса. Заметим также, что когда развитие становится несбалансированным, у предприятия могут возникнуть разного рода проблемы, рассмотрение которых содержится в специальной литературе.

Литература:

/2/, 116-133; с. /17/, с. 92-99

Изучить учебник. Разделы:

Диагностико-квалиметрическое обеспечение

А. Вопросы.

1. Теория ассиметричной информации.

2. Интересы менеджеров.

3. Отношения кредиторов и рейтинговых агентств.

4. Теория дивидендной политики.

5. Концепция Гордона – Миллера.

6. Концепция Моделъяни – Линтнера.

7. Концепция налоговой дифференциации.

8. Концепция эффекта клиентуры.

9. Реализация дивидендной политики.

10. Принципы выплаты дивидендов.

11. Планы реинвестирования прибыли.

12. Условия и правила дивидендной политики.

13. Дивидендная политика и развитие предприятия.

14. Модель Уолтера (формула)..

15. Внутренний темп роста (формула).

16. Способы начисления амортизации.

Б. Рейтинг вопросов.

1 уровень сложности – вопросы 1, 2, 3, 5, 6, 7, 8 оцениваются в 1 балл.

2 уровень сложности – вопросы 4, 10, 11, 14, 15 оцениваются в 2 балла. 3 уровень сложности – 9, 12, 13 оцениваются в 3 балла.

Всего баллов за знания: первый уровень – 7, второй – 10, третий – 9, всего – 26.

50 % соответствует 13 балла (удовлетворительно),

70 % соответствует 18 балла (хорошо),

23 балла – отлично.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК