7.1 Источники финансирования

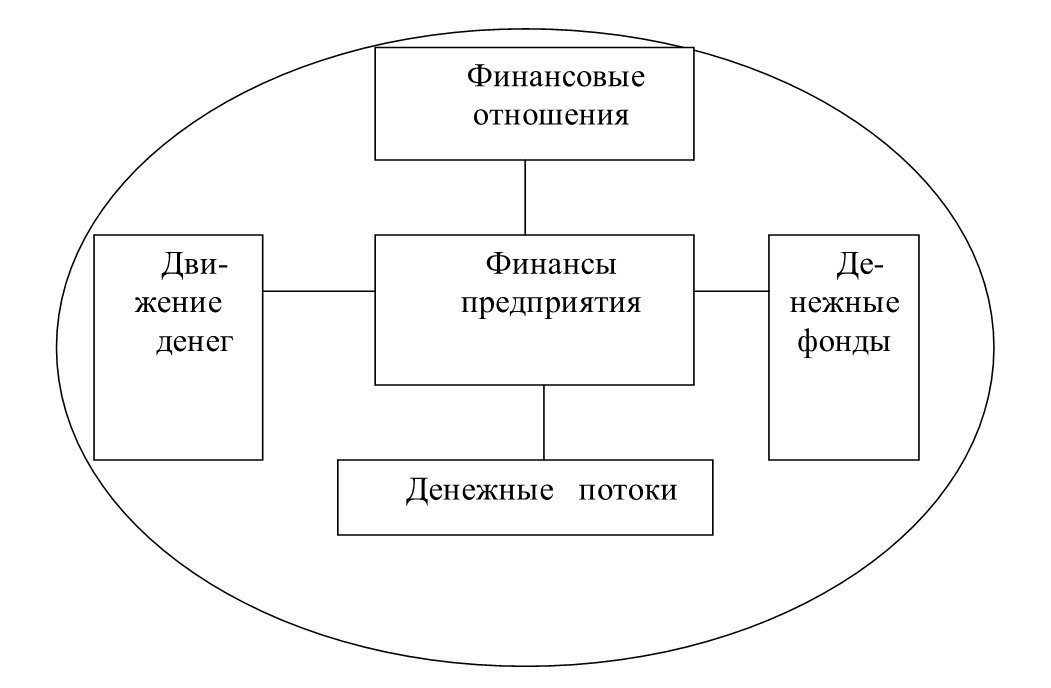

Финансы предприятия – это экономические, денежные отношения, возникающие в результате движения денег и образующиеся на этой основе денежные потоки, связанные с функционированием создаваемых на предприятиях денежных фондов.

Финансы – специфическая сфера экономических отношений, и :она определяемых движением денег. Деньги являются основой рыночных отношений, так как они связывают интересы продавца и покупателя. Финансы предприятий и организаций выполняют три функции.

1) В первую очередь предприятие должно быть обеспечено необходимыми денежными средствами. Кроме того, оптимизация; их размера и источников формирования является одним из путей получения наивысшего финансового результата. Выбор стратегии источников используемых денежных средств и на этой основе структуры капитала является важнейшим направлением деятельности финансовых служб.

2) Другая функция финансов предприятия связана с распределением полученных денежных доходов с целью удовлетворения своих потребностей, обеспечения максимальной реализации планов, дальнейшего его развития.

3) Контрольная функция финансов предприятий связана с использованием различного рода стимулов и санкций, соответствующих показателей. Правильно организованный контроль рублем может дать ощутимые положительные результаты. /21/, с. 86-87.

Задачи финансовых служб предприятий определяются также основным содержанием финансов. Это управление финансовыми отношениями, денежными фондами и денежными потоками.

Рисунок 7.1 Схема финансов предприятия (по А. М. Ковалевой, /21/, с. 87)

Финансовые отношения предприятий состоят из четырех групп. Это отношения:

1) с другими предприятиями и организациями;

2) внутри предприятий;

3) внутри объединений предприятий, включающих отношения с вышестоящей организацией, внутри финансово-промышленных групп, а также холдинга;

4) с финансово-кредитной системой – бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами. /21/, с. 87.

Финансовые отношения с другими предприятиями включают ' отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней предприятиями, организациями и фирмами иностранных государств. Это самая большая по объему денежных платежей группа.

Финансовые отношения внутри предприятия включают отношения между филиалами, цехами, отделами, бригадами и т. д., а также отношения с рабочими и служащими. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Роль их состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Их объем определяется степенью финансовой самостоятельности структурных подразделений.

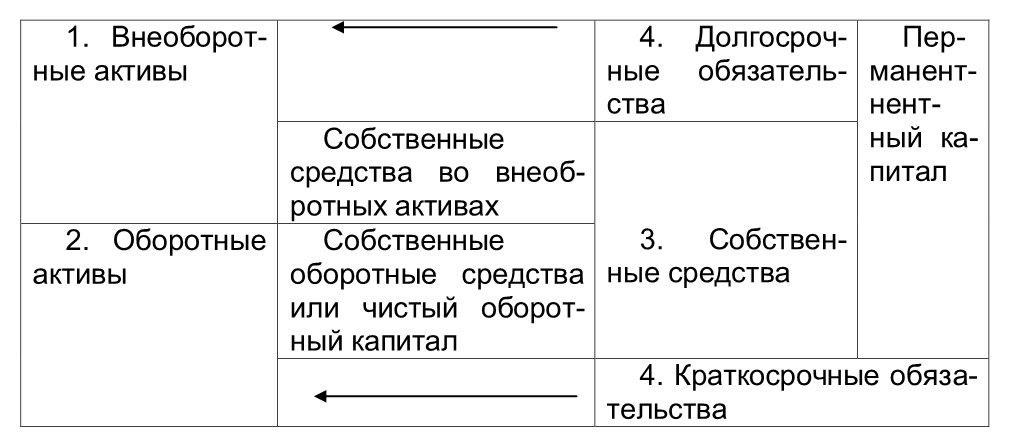

Денежные фонды предприятия в большинстве своем отражаются в его балансе. Баланс имеет актив (левая часть) и пассив.

Актив – это имущество предприятия, пассив – те денежные средства, за счет которых сформировано это имущество.

Имущество состоит из двух частей: внеоборотных активов ( нематериальных активов, основных средств, незавершенного строительства, долгосрочных финансовых вложений); оборотных активов (запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств).

Денежные средства, за счет которых формируется имущество предприятия, могут быть: собственные (III раздел), а также заемные и привлеченные (IV и V разделы). При этом заемные средства включают в себя долгосрочные (IV раздел) и краткосрочные обязательства (V раздел). Источниками формирования внеоборотных активов являются собственные средства и долгосрочные обязательства, а оборотных активов – собственные средства и краткосрочные обязательства.

Таблица 7.1 Взаимосвязь актива и пассива баланса /21/, с. 89

Перманентный капитал – это постоянный, долгосрочный капитал, включающий собственные средства и долгосрочные обязательства.

Капитал – одно из основных понятий финансового менеджмента. С позиций финансового менеджмента он выражает общую величину средств в денежной, материальной и нематериальной формах, вложенных в активы предприятия.75

В результате вложения средств формируют основной и оборотный капитал. В процессе функционирования основной капитал принимает форму внеоборотных активов, а оборотный капитал – форму оборотных активов. Капитал – это богатство, используемое для его собственного увеличения (самовозрастаиия). Только инвестирование капитала в производственно-торговый процесс образует прибыль предпринимателя. В экономической теории выделяют четыре фактора производства: капитал, землю, рабочую силу и менеджмент (управление производством).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК