11.6 Оценки риска финансовых активов

Риск в финансовом инвестировании – это отклонение фактического дохода от ожидаемого. Чем изменчивее и шире шкала колебаний возможных доходов, тем выше риск, и наоборот.108

Содержание риска в данном случае состоит в том, что инвестор, вкладывая денежные средства в акции и облигации эмитентов, обязан помнить, что никто не гарантирует ему обязательности получения текущего или ожидаемого дохода. Вероятность неполучения дохода тем больше, чем менее защищена с позиции будущей перспективы финансовая устойчивость и платежеспособность компании-эмитента. Другими словами, чем выше вероятность ее банкротства, тем больше риск приобретенных ценных бумаг. В этом смысле государство можно считать более надежным эмитентом, а его ценные бумаги (облигации) считают наименее рискованными.

В отношении финансовых активов практикуют следующую интерпретацию меры риска: рискованность финансового актива характеризуют степенью колебания дохода (доходности), который может быть получен от владения данным активом. Критерий здесь один: чем более изменчив доход (доходность) актива в данном релевантном периоде, тем выше степень риска ценной бумаги.

Результативность операций с эмиссионными ценными бумагами может быть измерена с помощью абсолютного показателя – дохода или относительного – доходности. При сравнительном анализе финансовых активов доход может существенно колебаться (варьировать), поэтому в качестве базисного показателя, отражающего эффективность операций с ценными бумагами, принято использовать относительный показатель – доходность. Колебание уровня дохода можно измерить с помощью ряда статистических показателей: дисперсии, среднего квадратического отклонения, коэффициента вариации и др. Выбор того или иного параметра зависит от предпочтений инвестора или финансового аналитика. С аналитической точки зрения наиболее предпочтителен коэффициент вариации, который выражает соотношение между средним квадратическим (стандартным) отклонением и средним ожидаемым доходом по финансовому активу Минимальное значение этого коэффициента показывает наиболее благоприятное соотношение между риском и доходом.

Риск того или иного финансового актива зависит от многих факторов: деловой ситуации на рынке капитала, финансовой устойчивости и надежности эмитента, вида его деятельности, дивидендной и инвестиционной политики эмитента, состава и структуры источников финансирования его активов, потребности в дополнительных финансовых ресурсах и т. д.

В результате на фондовом рынке обращаются ценные бумаги с различным уровнем риска и доходности. Учитывая эти обстоятельства, осторожный инвестор вкладывает свои денежные средства не в один финансовый актив, а формирует инвестиционный портфель, который состоит из совокупности рыночных ценных бумаг с различной степенью риска и доходности – «портфель».

Портфельные инвестиции преследуют цель максимизировать доходность входящих в этот портфель финансовых активов или минимизировать связанный с ними риск, т. е. получить приемлемое значение доходности и риска. Характеристику риска финансового актива в портфельном in тестировании определяют с помощью общего и рыночного рисков.

Общий риск относится к конкретному финансовому активу, который рассматривают изолированно от других и измеряют с помощью дисперсии возможных вариантов относительно ожидаемой доходности.

Рыночный риск также относится к конкретному финансовому активу рассматриваемому не изолированно, а как часть риска фондового портфеля.. Он показывает долю риска данного финансового актива в риске портфеля в целом.

Ожидаемая доходность портфеля выражает среднюю взвешенную ветчину ожидаемых доходностей составляющих его финансовых активов.

Показатели риска портфеля и входящих в него ценных бумаг из-за нелинейности мер риска подобной зависимостью не связаны.

Общий (совокупный) риск портфеля включает в себя диверсифицируемый (несистемный) и недиверсифицируемый (системный) риск.

Первый из них представляет собой ту часть совокупного риска, которую можно устранить или существенно снизить за счет диверсификации (разнообразия) портфеля. Недиверсифицируемый риск нельзя устранить с помощью разнообразия портфеля, так как этот риск носит объективный характер.

Поскольку на фондовом рынке обращаются ценные бумаги большого количества различных эмитентов, то возможно множество вариантов формирования портфеля.

В теории инвестирования предлагают создавать два портфеля, имеющих примерно одинаковую ожидаемую доходность, но различные уровни риска, и пользоваться уже разработанными методами формирования эффективных портфелей. Эффективный портфель обеспечивает инвестору наибольшую доходность при фиксированном уровне риска или минимальный риск при заданной норме доходности.

Каждой ценной бумаге присущ собственный уровень недиверсифицируемого риска, который можно измерить с помощью фактора «бета». Он отражает уровень рыночного риска, показывающего, как курс ценной бумаги реагирует на деловую ситуацию, сложившуюся на фондовом рынке. Фактор «бета» определяют путем анализа взаимосвязей фактической доходности ценной бумаги с фактической рыночной доходностью. Таким образом, чем больше значение «бета», тем выше риск ценной бумаги. Рыночную доходность обычно измеряют как средний показатель нормы прибыли всех (или большой выборки) акций.

Фактор «бета» как измеритель недиверсифицируемого риска используют в модели доходности финансовых активов (САРМ) для определения требуемой инвестору нормы прибыльности финансовых инструментов исходя из следующего уравнения /3/, с. 56.

Требуемая доходность = Доходность безрисковых финансовых активов + [«бета» * (Рыночная доходность – Доходность безрисковых финансовых активов)].

Из приведенных положений можно сделать следующие выводы:

1) коэффициент «бета» измеряет рыночный (недиверсифицируемый) риск, связанный с эмиссионной ценной бумагой;

2) коэффициент «бета» для рынка в целом равен 1,0;

3) акции могут иметь как положительное, так и отрицательное значение коэффициента «бета», но почти всегда оно положительное;

4) акции, у которых коэффициент «бета» больше 1,0, более отзывчивы на изменение рыночной доходности и, следовательно, более рискованны, чем рынок в целом; акции, у которых коэффициент «бета» меньше 1,0, менее рискованны, чем рынок в целом;

5) чем больше коэффициент «бета» для акций, тем из-за высокого риска выше уровень ожидаемой доходности, и наоборот.

«Бета» – коэффициенты регулярно определяют по статистическим данным о доходности акций и публикуют в финансовых справочниках и прессе.

Принятие решений об инвестициях в финансовые активы

Проблема формирования фондового портфеля особенно актуальна i in институциональных инвесторов, т. е. акционерных компаний (корпораций), мобилизующих значительные финансовые ресурсы и размещающих их на рынке капитала. В современной России они представлены фондами и компаниями, кредитными и страховыми организациями.

В условиях развитого фондового рынка формирование портфеля и управление им представляет достаточно сложный процесс, который включает:

1) оценку финансовых активов;

2) принятие инвестиционных решений;

3) оптимизацию портфеля;

4) оценку полученных результатов;

5) оперативное управление портфелем (его мониторинг).

Крупные акционерные компании обычно создают специальное подразделение по портфельным инвестициям, в рамках которого формируют несколько локальных портфелей исходя из состава включенных п них финансовых инструментов.

Для принятия решений инвестиционного характера рекомендуют соблюдать следующие стандартные правила:

1) все виды инвестиционных решений принимают на один релевантный период, называемый периодом владения фондовым портфелем;

2) в портфель включают финансовые активы, имеющие максимальную доходность при минимальном уровне риска или минимальную степень риска при приемлемом уровне доходности;

3) в процессе формирования портфеля учитывают издержки, связанные с приобретением и продажей отдельных видов финансовых активов, и налоговые последствия для конкретного инвестора;

4) критериальными показателями, используемыми для отбора финансовых инструментов и включения их в портфель, служат доходность, безопасность и ликвидность вложений.

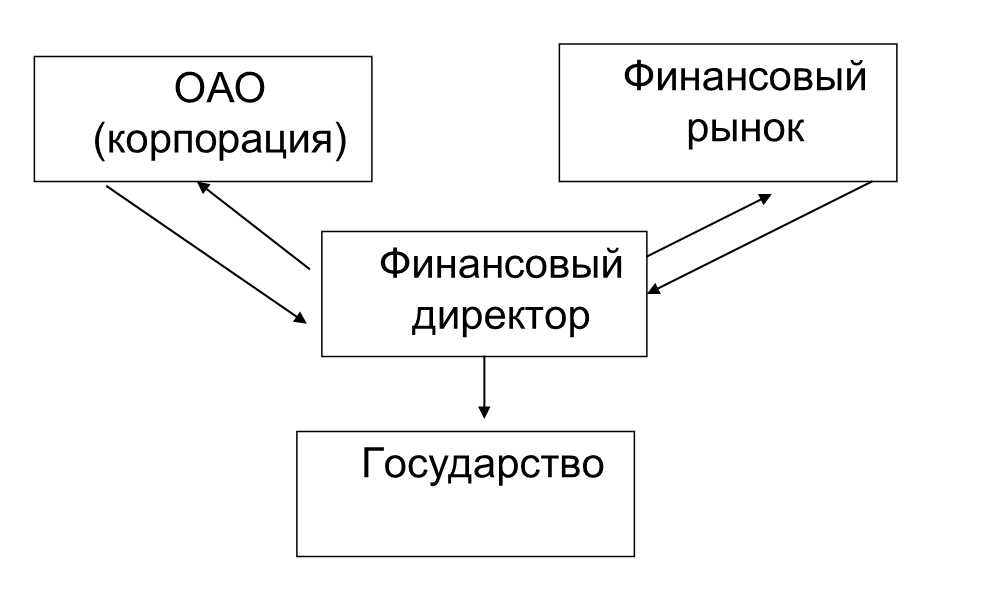

Лицом, ответственным за принятие инвестиционных решений, является финансовый директор, который часто входит в со став совета директоров акционерной компании (корпорации). В самом общем виде эти решения должны обеспечить наиболее эффективный поток денежных средств между корпорацией и финансовым рынком (рис. 11.1). Из приведенного рисунка можно сделать два вывода:

1) зависимость ОАО от внешней среды, в т. ч. от финансового рынка, который является объектом государственного регулирования;

2) приоритетность денежных активов, которые обеспечивают непрерывность производственно-торгового процесса на любом предприятии; эти денежные средства могут быть получены в обмен на реальные (товары) или финансовые активы (ценные бумаги).

3) В процессе принятия решений инвесторам целесообразно придерживаться логической последовательности при выборе альтернативных активов.

Рисунок 11.1 – Схема принятия решения финансовым директором

Финансовый директор принимает решения по размещению денежных средств. Полученные на финансовом рынке денежные средства, полученные на финансовом рынке в обмен на финансовые активы (акции и корпоративные облигации), и денежные средства, полученные в результате текущей (операционной) деятельности корпорации, размещаются в материальные и нематериальные активы, Денежные средства также возвращаются инвесторам и кредиторам в качестве платы за капитал (дивиденды и проценты). Денежные средства реинвестируются в корпорацию. Выплачиваются налоги.

При выборе альтернатив инвестирования обычно придерживаются следующего алгоритма:

1) Применяя прошлые и прогнозные данные, оценивают ожидаемую доходность в течение текущего периода владения финансовым активом. Определяют требуемую доходность (на основе приведенной стоимости), чтобы убедиться, что стоимости денег во времени уделено необходимое внимание.

2) Используя прошлые и прогнозные данные о доходности, следует оценить риск, связанный с финансовыми инвестициями (на базе дисперсии, стандартного отклонения в доходности, коэффициента вариации, «бета» – коэффициента и пр.).

3) Целесообразно оценить соотношение «риск – доходность» каждого из альтернативных финансовых активов, чтобы убедиться в том, что ожидаемая доходность при данном уровне риска приемлема.

Если другие финансовые активы с аналогичным или более низким уровнем риска обеспечивают равную или более высокую доходность, то вложение денег в первоначально выбранный финансовый актив нецелесообразно.

4) Выбрать финансовые активы, предлагающие самую высокую доходность при допустимом для инвестора уровне риска.

На практике многие инвесторы не расположены к риску. Они скорее приобретут финансовые инструменты с более низким уровнем риска, получая по ним более низкие доходы (например, облигации государственных займов). Если инвесторы получают самую высокую доходность (например, по «голубым фишкам») при допустимом уровне риска, это подтверждает, что им удалось осуществить выгодное вложение i моего капитала.

Конечно, самым проблемным этапом инвестиционного процесса шляется оценка риска. Однако на инвестиционное решение будут влиятьи другие факторы: налоги, состав и структура фондового портфеля, ликвидность финансовых инвестиций и т. д.

Окончательное инвестиционное решение принимают в результате г равнения рисковых предпочтений инвестора с ожидаемыми данными о доходности и риске, связанными с конкретными финансовыми активами.

Литературные источники

/2/, /3/, /11/, /22/.

Изучить дополнительную литературу

Галицкая С.В. Деньги. Кредит. Банки. Конспект лекций: учебное пособие /С.В. Галицкая. – М.: Эксмо, 2008. – 336 с.

Жариков В.В., Жариков В.Д. Управление финансами: Учеб. пособие. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2002. – 80 с.

Лаптев С.В., Шуклов Л.В. Закономерности формирования российской модели финансового менеджмента // Управление корпоративными финансами. – 2004. – № 6. – 7 с.

Лепа Р.Н. Информационные технологии в финансовом менеджменте. Курс лекций. Часть 1. – Донецк: ДИЭХП, 2001. – 86 с.

Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 1999.

Лытнев О.А. Основы финансового менеджмента. Ч.1: Учебное пособие. – Калининград: Изд-во КГУ, 2000. – 120 с.

Маркарьян Э.А. Финансовый анализ: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – 6-е изд., перераб. – М.: КНОРУС, 2007. – 224 с.

Осташков А.В. Финансовый менеджмент: Комплект учебно-методических материалов. – Пенза: Пенз. гос. ун-т, 2005. – 125 с.

Пиковский А.А., Заводина А.В., Костин К.Н. Введение в финансовый менеджмент: Учебное пособие. – Великий Новгород: Изд-во НовГУ им. Ярослава Мудрого, 2000. – 104 с.

Поршнева А.Г., Румянцевой З.П., Саломатина Н.А. Финансовый менеджмент: Учебное пособие. – Новосибирск: НГТУ, 2001. – 84 с.

Прибыткова Г.К. Финансовый менеджмент: Дидактический материал «Финансовый менеджмент в схемах, рисунках, расчетах». – Оренбург: ГОУ ОГУ, 2003. – 92 с.

Руководство по финансовому менеджменту на предприятиях Украины. Проект Тасис по распространению технической информации ПРТИ. 2006. – 85 с.

Смагин В.Н. Финансовый менеджмент. – М.: Кнорус, 2007. – 144 с.

Теплова Т.В. Планирование в финансовом менеджменте. – М.: ГУ ВШЭ, 1998. – 139.

Диагностико–квалиметрическое обеспечение

А. Вопросы.

1. Структура капитала организации.

2. Проблема стоимости капитала.

3. Принципы размещения капитала.

4. Классификация видов капитала.

5. Методика расчета средневзвешенной стоимости капитала – ССК.

6. Уровень эффективности финансового рычага – ФР.

7. Понятие об ЭР.

8. Понятие о плеча ФР ЗC/CC.

9. Понятие об НРЭИ.

10. Дифференциал ФР.

11. Точка зрения проф. С. Ченаш на правила обоснования ЭФР.

12. Определение индекса цен (формула).

13. Средневзвешенная стоимость ССК.

14. Предельная стоимость капитала.

15. Определение ССК (формула).

16. принцип использования ССК.

17. Текущая стоимость капитала.

18. Оценка финансовых активов.

19. Оценка доходности финансовых активов.

20. Принятие решения об инвестировании в финансовые активы.

Б. Рейтинг вопросов.

1 уровень сложности – вопросы 1, 7, 8, 9, 10, 12 оцениваются в 1 балл. 2 уровень сложности – вопросы 2, 3, 15 оцениваются в 2 балла. 3 уровень сложности – 4, 5, 6, 11, 13, 14, 16, 17, 18, 19, 20 оцениваются в 3 балла.

Всего баллов за знания: первый уровень – 6, второй – 6, третий – 36, всего – 48.

50 % соответствует 24 балла (удовлетворительно),

70 % соответствует 34 балла (хорошо),

45 баллов – отлично.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК