6.1. Соотношение общей численности компании и численности бухгалтерии

Часто главные бухгалтеры спрашивают, каково должно быть оптимальное количество бухгалтеров в компании в зависимости от численности ее персонала в целом. Учитывая популярность этого вопроса, я стал проводить на семинарах соответствующие опросы и собирать статистику.

«Понятно, – говорят мне участники, – что сравнивать производственную и торговую компании нельзя, но вот, например, каково оптимальное соотношение для оптовой торговли – пять процентов, десять, а может, пятнадцать?» На это я всегда отвечаю так: если бы вилка в разных организациях одной сферы деятельности была плюс-минус процент, то я мог бы назвать точную цифру. Но собранная мной статистика показывает, что разница в похожих на первый взгляд компаниях огромна. В одной торговой фирме – 5 %, в другой – 15 %, а то и 20 %, то есть в несколько раз больше. Почему так происходит?

Все очень просто. Численность бухгалтеров зависит от перечня функций, возложенных генеральным директором на бухгалтерию. Мы уже говорили, что эти перечни могут существенно различаться. Одно дело – вести только бухгалтерский и налоговый учет, совсем другое – еще и управленческий, и кадровый. При этом часто приходится отвечать и за юридические вопросы, контролировать дебиторскую задолженность, добиваться от контрагентов правильных документов.

Второй по популярности вопрос – «Как численность бухгалтерии зависит от выручки компании? Как эта численность должна измениться, если выручка за последний год выросла, например, с двухсот тысяч рублей в день до двух миллионов?» Давайте разберемся. Раньше мы могли выставлять один счет (например, Газпрому) на 200 тысяч рублей, а сейчас выставляем такой же, но на два миллиона. Должен ли увеличиться штат бухгалтерии? Безусловно, нет. При этом другая компания, чтобы заработать 200 тысяч, выставляла 20 тысяч счетов по 10 рублей каждый. А когда выручка дошла до двух миллионов, количество счетов достигло 200 тысяч. В этом случае количество бухгалтеров должно существенно вырасти. Иными словами, численность зависит не от суммовых показателей, а от трудоемкости выполняемых операций.

Таким образом, если мы хотим определить оптимальное количество штатных единиц в бухгалтерии, нужно разобраться не только в перечне ее продуктов, но и в объеме операций, связанных с их изготовлением.

Третий немаловажный фактор, от которого иногда очень сильно зависит численность бухгалтерии, – это уровень эффективного использования рабочего времени сотрудников. К нему относится и степень автоматизации, механизации и технологичности (чем больше ручного труда, тем ниже эффективность), а также элементарная дисциплина и правильная мотивация. Все перечисленные в этом абзаце аспекты крайне важны для наведения порядка в бухгалтерии. Поэтому мы очень подробно поговорим о них в следующих главах. Забегая вперед, скажу: если рост объема операций в бухгалтерии сопровождается правильной автоматизацией работы, то увеличения штата может и не потребоваться.

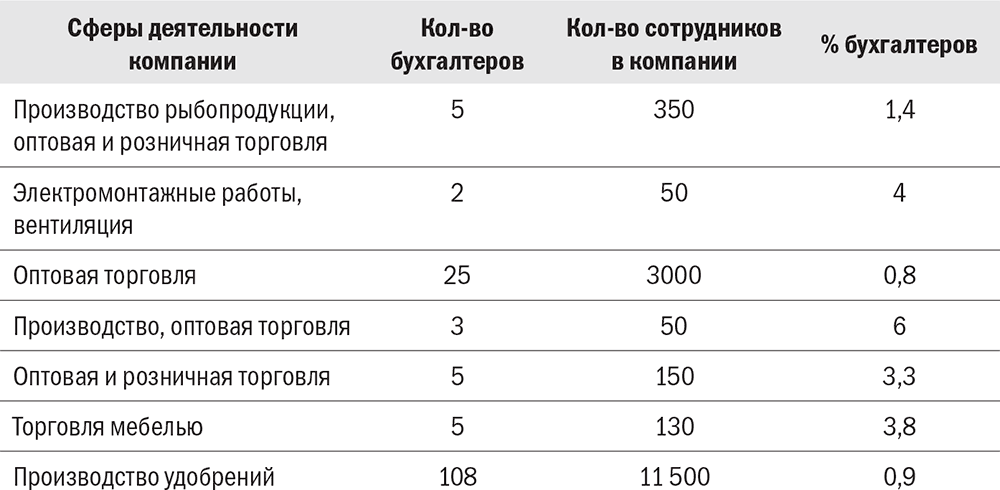

При этом определенная закономерность в соотношении численности бухгалтеров и всех сотрудников компании все-таки есть. Какая? На семинарах мы в процессе знакомства с участниками расписываем сферы деятельности компаний, количество всех ее сотрудников и отдельно бухгалтеров, а также процентное соотношение их численности. В табл. 6.1 приведены сведения, собранные на одном из семинаров. В ней эта зависимость представлена очень наглядно: на 3000 сотрудников приходится 0,8 % бухгалтеров, на 11 500 – 0,9 %, на 150 – 3,3 %, а там, где работают 50 человек, численность бухгалтерии может составлять и 4 %, и 6 %, то есть в разы больше.

Таблица 6.1. Соотношение общей численности компании и численности бухгалтерии

Чем больше в компании сотрудников, тем меньше доля бухгалтеров, и наоборот. И это не случайность, а правило. Почему так получается? Потому что чем больше в компании сотрудников, тем проще равномерно распределять нагрузку между бухгалтерами. Возьмем, например, участок расчета заработной платы. Один бухгалтер по зарплате (зарплатчик) в среднем может в месяц обработать данные примерно 300 сотрудников. Получается, что в компании, где работает 300 человек, достаточно одного зарплатчика, а если штат организации – 3000, то нужно 10 зарплатчиков, или 0,3 % от общей численности. И при этом они полностью загружены. А если в компании всего 50 сотрудников? Там тоже должен быть один зарплатчик, что составляет уже целых 2 % от общей численности. При этом он загружен в среднем полдня, а чем ему заняться в оставшееся рабочее время? Поручить ему дополнительно заниматься учетом основных средств? Может, получится, а может, и нет – это достаточно специфический участок. Где найти такого разностороннего специалиста? В связи с этим у небольших компаний остается два пути: либо держать на каждом направлении отдельных бухгалтеров, не загружая их работой полностью, либо выбирать вариант «и швец, и жнец, и на дуде игрец», когда каждый из сотрудников бухгалтерии обслуживает несколько участков.

Второй вариант менее предпочтителен по двум причинам. Во-первых, как показывает практика, начинает существенно страдать качество работы. Во-вторых, чем меньше компания, тем болезненнее решается каждая ситуация с увольнением кого-либо из бухгалтеров.

На один из последних семинаров пришел генеральный директор, у которого была, собственно, только одна проблема. Он спросил: «Что мне делать с главным бухгалтером? Как проконтролировать, все ли, что нужно, он делает, и насколько правильно, если я сам ничего не понимаю в бухгалтерии? Кроме того, он может в любой момент уволиться. Как мне тогда быть?» И это действительно очень распространенный и болезненный вопрос.

Часто бывает: все выглядит вроде бы хорошо, но когда старый бухгалтер увольняется и приходит новый, выясняется много не очень приятных вещей. Например, оказывается, что целый год не начислялась амортизация на основные средства, хотя должна была начисляться ежемесячно. Или отчетность сдавалась во все фонды, кроме фонда занятости. Или приходит проверка из контролирующих органов и начисляет пени и штрафы, что называется, «по полной программе».

Компания у генерального директора, о котором идет речь, была небольшая – всего восемь человек. Я предложил ему такой вариант: «Лучше всего взять в штат еще одного бухгалтера. Это, с одной стороны, не даст расслабляться главному бухгалтеру, так как его работа будет на виду у помощника, а с другой – позволит воспитать преемника, который останется в компании в случае увольнения первого бухгалтера. Хотя это и накладно, но надо выбирать: либо продолжать рисковать, экономя на заработной плате, и получить потом недешевый сюрприз в виде начисленных штрафов по итогам выездной проверки, либо платить немного больше, но жить гораздо спокойнее». Еще один выход для таких компаний – передача бухгалтерской функции на аутсорсинг, о чем мы еще поговорим подробнее.

Таким образом, крупные компании находятся в этом смысле в выигрышном положении, так как имеют больше возможностей оптимизировать расходы на содержание бухгалтерии. А маленькие компании вынуждены переплачивать или жертвовать качеством и подвергать себя большему риску.

Уважаемые генеральные директора! Если вы хотите меньше зависеть от кадров, увеличивайте свой бизнес и свои компании! А вам, уважаемые главные бухгалтеры, советую устраиваться на работу в крупные компании. Ведь коллективом в 25 человек руководить гораздо проще, чем пятью сотрудниками, так как возможностей для маневра намного больше. Если уволится один работник из 25 – это, конечно, неприятно. Но если уйдет один бухгалтер из пяти – эта проблема гораздо серьезнее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК