Методика расчетов

Категория скорости обращения денег, действительно, относится к числу сложных категорий, изучавшихся в различных аспектах.

Исходя из более общего определения, скорость обращения денег должна показывать, насколько часто денежная единица реализует товарные метаморфозы, т. е. определять, сколько раз обращается, например, лира. Следовательно, данный показатель представляет собой соотношение между общим числом платежей, произведенных за определенный период времени, и количеством денег, использовавшихся на протяжении того же периода.

Если сумму сделок или количество денег, израсходованных за определенный период на приобретение товаров, обозначить буквой S, а количество денег, находившихся в обращении в течение того же периода времени, буквой М, то не вызывает сомнений, что средняя скорость обращения денег составит V = S/M. Например, если были заключены сделки на общую сумму 10 тыс. млрд. лир, а масса средств платежа составляет 500 млрд., то средняя скорость обращения будет равна 10000/500, т. е. 20., Однако и в этом случае наши рассуждения носят тавтологический характер, поскольку сумма сделок зависит от уровня цен и от количества поступающих в обращение товаров, а количество требующихся денег — от скорости их обращения.

Особенно тесно с текущей конъюнктурой связана, как мы увидим ниже, скорость обращения банковских денежных знаков.

В предшествующем изложении использовался термин «средняя скорость обращения». Это значит, что такая скорость обращения выводится как средняя арифметическая из различных показателей. Так, например, различную скорость обращения имеют отдельные денежные купюры, в зависимости от их достоинства, от их типа и т. д. Объективные факторы, влияющие на скорость обращения денег, изучались по отдельным видам покупательных средств (например, скорость обращения банковских билетов или чеков, выписываемых против бессрочных вкладов в банке).

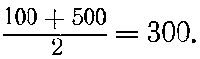

Предположим, что в течение недели купюра в 10 000 лир сменила владельца 100 раз, а одна купюра в 1000 лир — 500 раз. Тогда средняя скорость обращения обеих денежных купюр исчисляется следующим образом:

До сих пор речь шла о фактической скорости обращения платежных средств, определяемой исходя из функции денег как посредника в обменах и исчисленной по формуле средней арифметической взвешенной. Если же не принимать во внимание различия в достоинстве двух различных денежных купюр, то можно получить совершенно иной результат (исчисленный по формуле среднеарифметической невзвешенной). В таком случае скорость обращения составляла бы

При этом, конечно, всегда должны учитываться лишь отношения обмена денег на товары, т. е. Д — Т, а не размена денег на деньги, как, например, при обмене 10000 на 10 купюр по 1000 лир.

Если же речь идет о банковских денежных знаках, например о чеках, то для измерения скорости обращения этого вида денег применяют иной метод. Чек представляет собой средство депозитно-чекового обращения. Следовательно, скорость обращения банковских денег равна общей сумме операций за определенный период времени (исчисленной на основе данных расчетных палат), деленной на сумму вкладов[234]. Поскольку в таких расчетах дебет и кредит суммируются, каждая операция фигурирует дважды, и, следовательно, фактическое движение денежной массы составляет половину суммы операций, деленную на общую сумму вкладов к началу рассматриваемого периода. Конечно, с помощью такого рода расчетов невозможно «совершенно точно» определить скорость обращения так называемых банковских денег по той причине, что данные, приводимые как в числителе, так и в знаменателе, никогда не бывают исчерпывающими.

Некоторые авторы исследовали скорость денежного обращения в операциях отдельных участников экономического процесса, причем в этом случае также предполагалось, что скорость обращения платежных средств на данном рынке представляет собой средневзвешенную, которая составлена из скоростей обращения денег, принадлежащих отдельным участникам хозяйственного процесса. Скорость обращения денег, измеряемая по различным секторам экономики, оказывается, по утверждению этих исследователей, минимальной в сельском хозяйстве и максимальной в промышленности. Следовательно, здесь речь идет о деньгах, которые находятся в обращении как доход, а не как капитал. Тем не менее и такое обращение денег зависит от характера разделения общества на различные классы и социальные слои. Например, служащий, который живет на свое жалованье и изо дня в день равномерно расходует его, должен совершить в течение месяца 30 покупок, т. е. 30 раз уплатить деньги. Предположив, что каждый день он расходует 1/30 часть своего жалованья, мы приходим к выводу, что в течение месяца он должен был бы иметь наличными в среднем пятнадцатидневный доход, а поскольку 30 : 15 = 2, то месячная скорость обращения его доходов равна 2 и, следовательно, годовая скорость обращения равна 24. Для рабочего недельная скорость обращения денег составит 2, а годовая будет равна 104. Скорость обращения денег у торговых и промышленных фирм представляет собой сумму заключенных сделок, деленную на величину капитала, представленного наличными деньгами; этот показатель обычно бывает довольно высоким. Такая скорость обращения может быть рассчитана банком по карточке клиента; ее часто называют движением денежных средств.

Следовательно, скорость обращения денег — условная величина, но она диалектически включена в экономический процесс и представляет собой одну из характеристик обращения. Иными словами, она отражает условия хозяйственного подъема или застоя в делах, интенсивность использования денежной массы в ее функции средства обращения и прежде всего, как это станет более ясным из последующего изложения, в качестве капитала. В то же самое время скорость обращения денег — это активизирующий фактор (в той мере, в какой ее увеличение стимулирует возобновление кругооборота).

В результате того, что деньги быстро теряют свою покупательную способность в периоды инфляции, владельцы денежных средств стремятся поскорее от них избавиться. Таким образом увеличивается скорость денежного обращения, что ведет к развитию инфляционного процесса и дальнейшему повышению цен, т. е. к дальнейшему снижению покупательной способности денег. Деньги «жгут руки», и все пытаются немедленно превратить их в товары. Когда инфляция достигает критического уровня, деньги уже не могут выполнять функцию средства обращения: их покупательная способность стремится к нулю.

По изложенным причинам при анализе хозяйственной конъюнктуры и выяснении основных тенденций экономического развития может оказаться полезным изучение скорости обращения денег. Новая версия количественной теории денег, представленная чикагской школой (как, впрочем, и сторонниками остальных направлений современной экономической теории), основана именно на анализе скорости денежного обращения. В ней уделено особенно большое внимание скорости обращения денег в операциях отдельных участников хозяйственного процесса. Экономисты, выдвигающие эту версию, пытаются доказать, что «спрос» и «предложение» денег не являются раз и навсегда заданными величинами, а меняются в зависимости от обстоятельств, которые невозможно предвидеть[235].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК