Соотношение между золотыми резервами и обращением, между денежной и кредитной системами

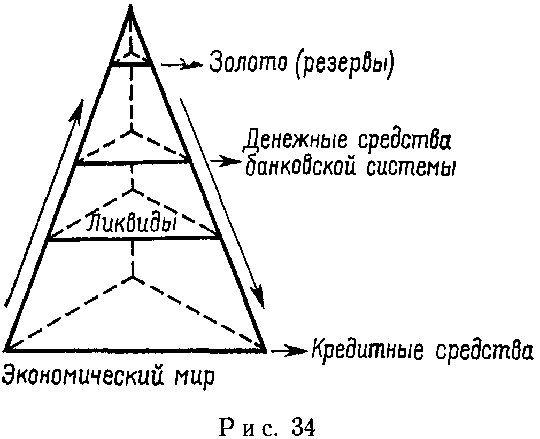

Таким образом, различными методами в разных банковских системах устанавливалось соотношение между золотом, составлявшим резервы системы, и количеством денег в обращении. Каким образом могло поддерживаться это соотношение? Как функционировала система? Это можно увидеть, рассматривая систему как перевернутую пирамиду (рис. 34), состоящую из различных, но сообщающихся друг с другом частей, и таким образом изучая соотношение между золотыми резервами, денежным обращением в узком смысле этого слова и обращением кредитных или банковских денег.

Функционирование денежной системы основывается в действительности на функционировании кредитной системы, которая в свою очередь основывается на движении резервов. Последние могут быть общими или специальными, они могут образовываться стихийно или устанавливаться законом, но назначение их всегда сводится к обеспечению гарантий для банковской системы, а их размеры обусловливаются привычками тех, кто пользуется услугами банка и эффективностью банковской системы. Обычно если платежи осуществляются банковскими чеками и система является эффективной, то количество резервов может быть ниже. Однако необходимо учитывать, что эти условия складываются исторически.

Критерий определения суммы резервов заключается в знании того факта, что вкладчики снимают ежедневно лишь часть сумм, находящихся во вкладах. После констатации этого факта для более полного определения функции кредита, т. е. того как сумма кредитов, предоставленных банком, легко может в несколько раз превосходить сумму вкладов в банке, необходимо рассмотреть всю проблему с двух точек зрения: с точки зрения одного банка и с точки зрения всей банковской системы, т. е. банков, взятых в совокупности.

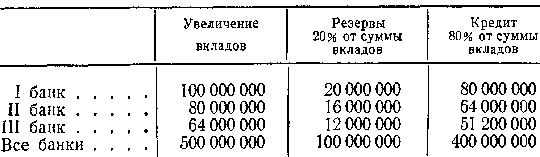

1. Если какой-то банк какой-то банковской системы получает дополнительные вклады на общую сумму в 100 млн. лир и должен в целом располагать резервами, равными 20% вкладов (эта цифра взята лишь для облегчения подсчетов), то он может свободно предоставлять кредиты на сумму 80 млн., оставляя у себя в кассе или депонируя в другие банки (в Центральный банк или в другие надежные финансовые учреждения) оставшиеся 20 млн.

Если все кредиты, предоставленные на сумму 80 млн., или, как чаще бывает, часть их, вновь депонируются в банке, то образуется дополнительный депозит, с которым повторяется та же операция.

2. В этом случае суммы, депонированные в различных банках, рассматриваются все вместе, т. е. в их совокупности, как если бы речь шла об одном едином банке.

Следовательно, в данном случае значение имеет лишь поведение всей совокупности вкладчиков и всей совокупности банков, рассматриваемых глобально, т. е. увеличение или уменьшение депозитов в зависимости от воли вкладчиков. Другими словами, не имеет значения, если вкладчики вкладывают полученные займы в другой банк вместо того, чтобы вновь вкладывать их в банк, предоставивший займ. Следовательно, если имеет место чистое увеличение депозитов, то это распространяется на всю систему в целом, и если существует соответствующий спрос на кредит, то это увеличение депозитов превратится в рамках системы в резервы и создаст кредит на сумму, в несколько раз превышающую обязательный резерв. Рассмотрим следующий случай применительно ко всей банковской системе.

Итак, не имеет значения то, что клиент первого банка, получив заем в 80 млн., положит эти деньги на счет во второй банк и т. д., поскольку банковская система рассматривается как единое целое, и поэтому чистый дополнительный вклад в размере 100 000 000 целиком превращается в резервы и, следовательно, учитывая соотношение резервов и вкладов, равное 1 : 5, сумма кредита увеличивается в четыре раза, т. е. до 400 000 000.

То, что происходит внутри банковской системы отдельной страны, невозможно для одного банка, потому что он из-за необходимости сохранения банковской ликвидности вынужден предоставлять займов на меньшие суммы, чем он получает по вкладам. Это вызывается тем, что не все деньги, выданные в кредит, возвращаются в банк в виде вкладов, в то время как это неизбежно происходит в банковской системе, рассматриваемой в совокупности. Это парадоксально и для неспециалиста представляется чем-то загадочным, поэтому было полезно рассмотреть данный вопрос.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК