Кризис валютно-финансовой системы

Дефекты заключены в самой системе, созданной на основе соглашений в Бреттон-Вудсе, не говоря уже об известных причинах нестабильности, присущих общему кризису капитализма. Эту систему, как уже было сказано, можно определить как систему регулируемого и косвенного золотого стандарта, действующего через фиксированный долларовый паритет валют. Доллар лежит в основе системы, так как цена золота устанавливается казначейством США; до настоящего времени она сохраняется на уровне 35 долл. за унцию. Но доллар — это валюта, регулируемая американскими денежными властями в интересах правящего класса США на основе его политики внутренней экспансии и борьбы за мировое господство. Мы видели, что этот режим можно определить как режим регулируемого золотого стандарта, который в условиях денежной экспансии в действительности фиксировал всегда только новые уровни золотого содержания доллара и его постоянное обесценение, несмотря на то, что политическая цена золота сохранялась неизменной. Регулируемый золотой стандарт в США колебался от одного из этих уровней к другому, лавируя между двумя рифами — дефляцией и инфляцией, как, впрочем, происходило и в других капиталистических странах. Поскольку доллар являлся основой международной валютно-финансовой системы, то циклические волны американской экономики и отдельные акции экономической и военной политики Соединенных Штатов отражались на всей капиталистической системе. Такая валютно-финансовая система не могла создать серьезных затруднений, пока мир испытывал долларовый голод и капиталистические национальные экономики других стран не вступили на путь самостоятельного и бурного развития, т. е. в период между 1945 г. и циклическим кризисом перепроизводства в 1957—1958 гг. Но в ней сразу же обнаружились трещины, как только ситуация изменилась, а вместе с нею изменились и соотношения сил. Система, основанная в Бреттон-Вудсе на долларе, и действовавшая как мощный инструмент экономического господства американского империализма, вступила в эпоху кризиса. Специально принятые меры, такие, как соглашения о резервных и взаимных кредитах (stand by and swap accords)[325], направленные на исправление системы и основанные на взаимной помощи, ни к чему не привели. Кризис был более глубоким.

Причины кризиса коренятся в том факте, что в условиях, когда доллар выполнял функции мировых денег и валюты, лежащей в основе международной валютной системы, растущий дефицит платежного баланса США не оставлял места, как это происходило в других странах, для «девальваций» и корректировок дефицита. Он порождал экспорт обесцененных долларов, которые становились повсюду принимаемым платежным средством и основой международной денежной ликвидности и специфического рынка капиталов (рынка евродолларов). Вскоре положение стало опасным: любое частное нарушение равновесия усиливало кризис в целом, все более и более угрожая доллару и тем самым всей валютно-финансовой системе. С течением времени проводились международные конференции, подготовлялись доклады экспертов, заключались международные соглашения и изобретались меры по поддержке системы. Речь идет о недавних событиях, поэтому читатель может получить нужную информацию из неоднократно нами упоминаемых отчетов банков, в частности из отчета Итальянского банка, а также из наиболее известных экономических журналов. Здесь же, по существу, упомянуты только некоторые факты, свидетельствующие о расширении и углублении кризиса и о некоторых мерах, предпринятых, чтобы заткнуть образовавшиеся в системе дыры. Кризис всей валютно-финансовой системы имеет в настоящее время тенденцию к обострению. Причины этого заключаются в том, что программа действий по приведению платежного баланса США в равновесие, провозглашенная в президентском послании 1968 г., не имела успеха и не была осуществлена. Впрочем, осуществление этой программы вызвало бы тяжелые расстройства другого типа и стимулировало бы рост неопротекционизма. Неудача программы объясняется тем фактом, что Соединенные Штаты не собираются отказываться от своей империалистической политики военно-политического и экономического вмешательства и пытаются, естественно, переложить часть экономического, социального и валютно-финансового бремени, порожденного такой политикой, на другие капиталистические страны, рассчитывая на их солидарность. Экспорт капиталов и обесцененных долларов продолжается. Вместе с ним ухудшается и реальное пассивное сальдо платежного баланса. Увеличение суммы пассива в платежном балансе объясняется также тем обстоятельством, что и торговый баланс США перестал быть активным из-за роста внутренних цен. Экономическое проникновение американского капитала, в особенности в Европу, усиливается, вызывая в ответ тревожные голоса[326]. Однако в результате экономического проникновения значительно увеличивается поступающий в США поток прибылей и дивидендов. Прибыли и дивиденды от заграничных капиталовложений, реэкспортированные в США, увеличились с 1,8 млрд. долл. в среднем за год в период 1950—1956 гг., до 2,4 млрд. в 1957 г. и 2,6 млрд. в год в 1958—1960 гг., до 4,2 млрд. в год в период 1961— 1965 гг., до 5,2 млрд. в 1966 г., 5,7 млрд. в 1967 г. и 6145 млн. долл. в 1968 году.

Пассивное сальдо платежного баланса Соединенных Штатов, достигшее суммы 4 млрд. в 1967 г., сократилось до 2,1 млрд. долл. в 1968 г. Но это произошло только благодаря массовому импорту, как правило, краткосрочных капиталов, главным образом европейского происхождения и который за два года вырос с 3,2 млрд. до 8,4 млрд. долл., создав тем самым очень неустойчивую ситуацию. За это же время экспорт капиталов сократился только с 7,9 млрд. в 1967 до 7,1 млрд. долл. в 1968 г., а чистые доходы от вложений капитала возросли с 4,3 до 4,9 млрд. долл. Колоссальный экспорт капиталов из США, который происходил начиная с 1950 г. и о котором мы уже говорили, дефицит платежного баланса, влекущий за собой экспорт долларов, породили другой фактор нестабильности, значение которого быстро увеличивается. Это так называемый рынок евродолларов. Что представляют собой евродоллары?[327]

Это доллары, находящиеся за пределами Соединенных Штатов. Функционирование рынка евродолларов заключается в приобретении долларов банками, расположенными вне Соединенных Штатов, естественно включая в их число и филиалы американских банков, как для краткосрочных банковских операций, так и для операций инвестиционных трестов по приобретению ценных бумаг. Это доллары лучшего качества, чем доллары, находящиеся в США, так как их использование не связано ни с какими ограничениями правового порядка. Рынок евродолларов, как уже было сказано, порожден дефицитом платежных отношений США с заграницей. Фонды поступают от коммерческих и промышленных предприятий, от частных лиц, от частных банков, но также и от центральных банков и правительственных организаций. Можно выделить три фазы в экспансии евродоллара с сентября 1957 г. до настоящего времени. Первая фаза начинается с осени 1957 г. и заканчивается к концу 1963 г. Для этой фазы характерно расширение спроса на доллары с целью последующего перевода за границу избытка ликвидности — как это было в ФРГ, или с противоположной целью — увеличения ликвидности и сокращения пассивного сальдо по банковской задолженности — как это было в Италии; для этой же фазы характерно и расширение предложения долларов, вызванное ростом пассивного сальдо платежного баланса США. Вторая фаза охватывает период 1964—1965 гг. Расширение спроса на доллары в этот период определялось отливом свободных средств из Италии и периодически повторяющимися кризисами Лондонского рынка. Третья фаза началась с 1965 г. и продолжается до настоящего времени. Это наиболее бурная фаза, для которой характерно массовое бегство капиталов — часто для инвестиций в евродоллары — из европейских стран, и особенно интенсивно из Италии[328].

Банк международных расчетов оценивал размеры рынка евродолларов, суммами 9 млрд. долл. в 1964 г.; 11,5 млрд. долларов в 1965 г.; 14,5 млрд. в 1966 г.; 17,5 млрд. в 1967 г.; 25 млрд. в 1968 г. и около 37 млрд. долл. в 1969 г. по состоянию на конец соответствующего года. Естественно, что параллельно развивался другой рынок, рынок «евродевизов», т. е. европейских валют (и в особенности немецкой марки). Общая стоимость ценностей этого рынка составляла, по оценкам на конец 1967 г., 3,5 млрд. и на конец 1968 г. — 3,9 млрд. долл. Рынок «евродевиз» развивался до настоящего времени вне пределов какой-либо национальной регламентации, как абсолютно свободный, поистине «интернациональный» рынок. Это было одной из причин его развития. Поэтому и спекуляция на этом рынке была свободна как от контроля, так и даже от налогообложения.

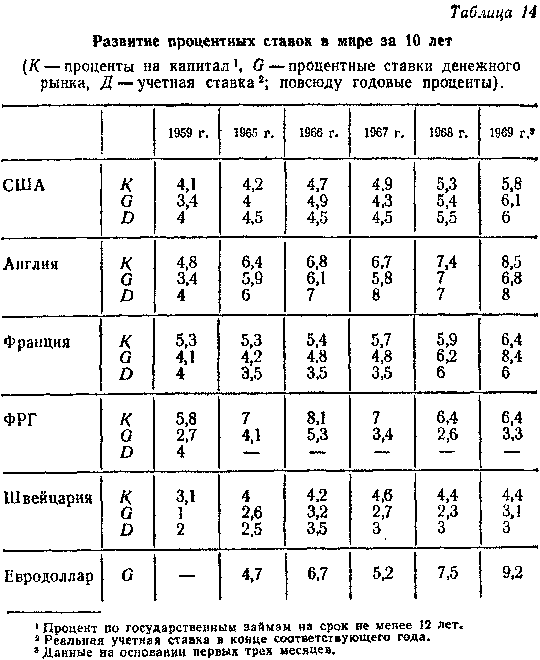

Такая ситуация, однако, породила опасную неустойчивость и способствовала развитию «войны» процентных ставок, основными очагами которой стали США и рынок евродолларов и которая развертывалась крайне опасным образом. На такую опасность открыто указывают отчеты управляющего Итальянским банком от 31 мая 1969 г. и 30 мая 1970 г. Процентные ставки быстро достигли уровня свыше 8%, превышая часто даже 10 и 11%, в особенности на рынке евродолларов. Положение не изменилось и в 1969 г.

С тех пор начал признаваться разлад в системе, появились различные предложения об изменении системы, затрагивающие как ее теоретические основы, так и ее механизм[329].

В августе 1964 г. был создан так называемый «клуб десяти» (т. е. десяти наиболее важных и наиболее развитых стран — Бельгии, Голландии, Канады, ФРГ, Японии, Великобритании, Италии, Франции, США, Швейцарии), учредивший также рабочую группу для обсуждения нескольких предложений, и среди них предложения о создании так называемых «специальных прав заимствования» (Special drawing rights). Окончательный текст соглашения, одобренный Советом управляющих центральных банков в июне 1968 г., еще не ратифицирован всеми странами — членами МВФ. Соглашение предусматривает предоставление новых льготных кредитов в форме обратимых национальных валют по требованию нуждающихся стран в том случае, если МВФ не менее чем 85% голосов признает их необходимость. Эти льготные кредиты получили название специальных прав заимствования. Они подлежат погашению по меньшей мере на 30% в течелие 5 лет.

Кредиты, полученные на основании «специальных прав заимствования», регистрируются на специальном счете и в Международном валютном фонде. Они будут предоставляться странам — членам МВФ в размерах, соответствующих их квоте в МВФ (потолок для «СПЗ» в два раза выше квоты), и поэтому без каких-либо особых условий. Предполагается, что они будут предоставляться для приведения в равновесие несбалансированных платежных балансов. Соглашение о «СПЗ» родилось в муках после кризиса фунта стерлингов и угрозы кризиса, нависшей над долларом. После встречи в Вашингтоне и в Стокгольме в 1968 г. и создания двух рынков золота «СПЗ» и уже упоминавшееся мартовское соглашение 1968 г., вступившее в действие в конце 1969 г., должны были создать новые международные валютные резервы. Под эгидой МВФ предполагалось увеличить ликвидность, избегая увеличения цен на золото.

Но очевидно, что эти соглашения не могли найти решения острых проблем; в конечном счете они привели к созданию расчетных денег или, используя терминологию Кейнса, к созданию денег типа «банкор».

Действительное решение проблемы заключается не в «возвращении к золоту», о желательности которого высказываются Рюэфф и французские власти, с учетом, роста его цены и соответствующего расширения базы денежной эмиссии. Несмотря на то что проблема увеличения цены золота приобретает все больший интерес, завоевывая сторонников, возвращение к какой бы то ни было золотой системе в нынешнюю, империалистическую эпоху, как мы уже говорили, невозможно. Действительное решение проблемы в условиях существования системы денег, регулируемых национальными органами власти, теоретически заключается в усилении гибкости валютных курсов и в координации национальных валютных политик.

Тезис о гибких валютных курсах находит широкую поддержку у теоретиков, но против него решительно возражают многие управляющие банков. Управляющий Итальянским банком Карли выдвинул в июле 1969 г. идею о возможности допущения меняющихся не более чем на 2% в год валютных курсов в качестве меньшего зла, предотвращающего опасные своими последствиями валютные бури.

Очевидно — и это показала Международная конференция экономистов в Монреале в сентябре 1968 г., — что здесь столкнулись различные интересы и ситуации и, следовательно, различные линии экономической политики. Позднее эти различные тезисы и интересы обрастут теоретической аргументацией. Примирение этих интересов и противоречий в какой-то разновидности сверхимпериализма, как уже предостерегал В. И. Ленин, возможно в абстракции, но не может произойти в действительности.

В настоящее время ясно, что желание проводить экономическую и валютную политику, не целиком подчиненную интересам США, должно сопровождаться в области валютной политики низложением и развеличиванием доллара, лишением его свойства валюты, лежащей в основе современной валютно-финансовой системы, отказом от принципов соглашений в Бреттон-Вудсе и заменой доллара в функции мировых денег какой-либо международной банковской валютой.

Однако этого не только не произошло, но после учреждения «специальных прав заимствования» развитие шло в противоположном направлении — к долларовому стандарту в полном и точном смысле этого слова, который больше не маскировался обязательной конвертабельностью доллара на золото по курсу 35 долларов за унцию.

Было представлено три альтернативных предложения:

1) ревальвация цены золота (Рюэфф, Харрод);

2) учреждение международного банка и возможное создание новых платежных средств (Кейнс, Триффин, Бернштейн и др.) ;

3) введение колеблющихся обменных курсов (Фридман, Лутц, Мид и др.).

Но вместо одного из этих трех предложений, по крайней мере к настоящему моменту, было найдено, по существу, комбинированное и отличающееся от них решение, опять-таки соответствующее нынешним интересам США.

Это решение направлено на создание комбинации на основе части из вышесформулированных предложений и трансформацию новой системы в систему долларового стандарта. Предполагается при этом:

1) не только отклонение какой-либо ревальвации золота как валюты, но и его дальнейшая стерилизация и лишение золота функции основы валютно-денежной системы;

2) принятие подвижных, или плавающих, паритетов (crauling peg) и создание с введением «специальных прав заимствования» новой формы ликвидности, в основе которой должен лежать доллар в функции мировых денег.

Все это направлено на создание еще более выгодной для Соединенных Штатов системы, на превращение доллара в мировые деньги по преимуществу (per eccelenza), в основу международной денежной системы и одновременно на освобождение его от обязательной обратимости в золото.

Естественно, что такие решения не могут быть окончательными решениями. Действительные противоречия мировой капиталистической экономики нарастают[330]; платежный баланс Соединенных Штатов остается по-прежнему пассивным; противоречия между Соединенными Штатами и другими капиталистическими странами обостряются, а их временное решение не может быть длительным.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК