Экспорт капитала

Чтобы получить более ясное представление о нестабильности существующих валютно-денежных систем и лежащих в их основе международных экономических отношений, необходимо еще раз вернуться к новым аспектам в развитии экспорта капитала, этого характерного для империализма явления, краткое представление о котором мы уже дали.

Мы напомнили, что в период первой фазы империализма в экспорте капитала в целом абсолютно преобладал экспорт так называемых частных капиталов. Заграничные капиталовложения направлялись главным образом в отрасли, производящие сырье или услуги, и в значительной мере в развивающиеся страны. В тот период прибыли от заграничных капиталовложений были достаточно высоки, чтобы быстро оплатить инвестированный капитал и обеспечить активные поступления в страну, инвестирующую капитал[333].

Однако после первой мировой войны с наступлением эпохи общего кризиса капитализма более важное значение приобрели государственные или гарантированные государством вложения капитала; это еще одна форма проявления вмешательства государства, или государственно-монополистического капитализма. Такого рода займы со временем все больше сочетались с политическими условиями и преследовали не столько цели немедленного получения прибыли, сколько цели экономической выгоды в целом.

Отдельный капиталист производит частные вложения капитала с помощью государства; его интересы в качестве экспортера капитала гарантирует государство. Экспортируя государственный капитал, государство, как мы видели, получает средства для «займов» и «даров» загранице с помощью налогов, ложащихся бременем прежде всего на всех граждан, т. е. в том числе и на некапиталистов. Займы или дары, однако, всегда принимают форму товаров, которым предшествуют многочисленные заказы на эти товары, сделанные государством у совокупного национального капиталиста. Так возникает экспортный поток (или рынок), который не смог бы появиться без государственного экспорта капитала и который становится более удобным по сравнению с частными капиталовложениями, так как последние при своей нестабильности могут встретиться с неприятностями «национализации» или с другими потерями.

Поэтому государственные займы и дары, связанные с политическими условиями, приобретают заметное значение и их стремятся получить уже не отдельные предприятия, а целые страны и народные хозяйства целых стран. Если и брать данные за длительные промежутки времени, то они по объему превосходят частные капиталовложения: в особенности это характерно для США.

С 1945 по 1956 г. Соединенные Штаты предоставили более чем на 45 млрд. долл. даров, как мы уже говорили, и на 12 млрд. долл. займов, включая в эту сумму 4,5 млрд. долл., предоставленных Экспортно-импортным банком. В то же время частные капиталовложения за период 1945—1953 гг. не достигли суммы и 7 млрд. долл. И все это происходило в условиях, когда сальдо платежного баланса США из года в год все еще оставалось активным.

В последующие годы, как мы уже упоминали, экспорт капитала государственного происхождения держался на уровне около 3 млрд. долл. в год, а экспорт частного капитала — на уровне суммы такого же порядка, а иногда даже на более высоком; разумеется, эти цифры не учитывают военных затрат, производимых различными странами за границей.

И еще нельзя забывать, что реинвестированные за границей прибыли не всегда включались в общую сумму иностранных капиталовложений американских корпораций, которая за десятилетие 1957—1967 гг. достигла приблизительно 60 млрд. долл. (из них 18 млрд. в Европе). Американская собственность за границей в настоящее время (1969 г.) оценивается на основании балансовых данных суммой порядка 100 млрд. долл.; на самом же деле она несомненно выше.

Экспорт частного капитала стимулируется государственными льготами. Во всех странах существует законодательство, благоприятствующее экспорту капитала, в особенности когда экспорт капитала принимает форму экспорта промышленного оборудования с отсроченной оплатой, т. е. в кредит. Законодательство в этом случае предусматривает как дополнительные гарантии, так и участие в процентах.

Экспорт частного капитала совершается в различных формах: экспорт капитала в своей прямой, финансовой, форме осуществляется с помощью рынка капиталов через эмиссию акций или облигаций.

В последнее время с расширением рынка евродолларов эта форма экспорта капитала, как мы видели, бурно развивается снова после периода упадка. Однако продолжают преобладать формы прямого экономического вмешательства, т. е. непосредственное вложение капитала в создание предприятий или в уже существующие предприятия или в иной форме.

Далее, такой экспорт капитала имеет тенденцию к концентрации в предприятиях базовых отраслей или новых отраслей с хорошими перспективами на будущее, которые приносят высокие прибыли. Получаемые прибыли быстро компенсируют инвестированный капитал и порождают в результате обратный поток капитала.

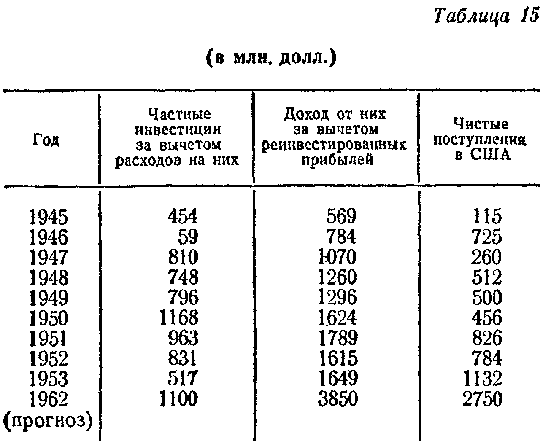

Соотношение между инвестициями и получаемыми от них доходами в Соединенных Штатах показывает следующая таблица, составленная на основе официальных данных, приведенных в интересной публикации «The роlitical economy of amer?can foreign policy», Holt, N. Y., 1955.

Как мы видим, реальная действительность оставила далеко позади себя прогнозы данной таблицы. Реальные данные свидетельствуют о возросшем экспорте капитала и о еще более значительном приросте прибылей от иностранных капиталовложений и их поступлений в США. В то время как экспорт частного капитала стабилизировался, как мы видели, на уровне 3 млрд. долл. в год, чистые поступления от иностранных капиталовложений в США выросли с 4,2 млрд. в среднем в год в период 1961—1965 гг. до 5,2 млрд. в 1966 г., 5,7 млрд. в 1967 г. и до 6,45 млрд. долл. в 1968 г.

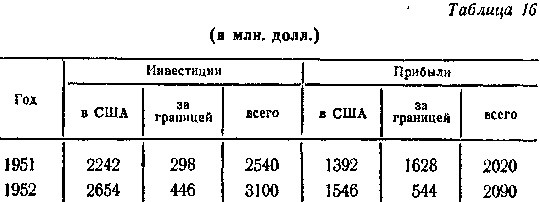

Такое развитие, которое, впрочем, отмечено и в других исследованиях, обусловлено не столько существующими различиями в норме прибыли в США и в других странах, в том числе и в странах Европы, сколько общей экономической стратегией, которая направляет крупнейшие монополистические группы на завоевание мирового господства в некоторых важнейших отраслях, особенно в отраслях, находящихся в авангарде развития. Например, исследование о прибылях тридцати нефтяных компаний США, произведенное несколько лет назад «Чейз нэшнл бэнк», показало, что их инвестиции в нефтяной бизнес составляли 30% всех инвестиций, в то время как прибыли от инвестиций в нефтяной бизнес достигали 43% всех полученных прибылей. Это расхождение объясняется значительно более высокой нормой прибыли за пределами США. Этот вывод подтверждают следующие данные о результатах деятельности нефтяных корпораций США в 1951—1952 гг.:

Также и Отчет экономического комитета Организации Европейского экономического сотрудничества (ОЕЭС) о частных американских инвестициях в Европе подтверждает тот факт, что долгосрочные частные американские вложения капитала за период с 1948 по 1953 г. — общей стоимостью около 688 млн. долл. — принесли 1914 млн. долл. прибыли, т. е. норма прибыли составила 300%. Из них 904 млн. были реинвестированы на месте получения, а 1010 млн. были вывезены в США. Другие исследования подтверждают тезис, что около одной трети прибылей реинвестируется, остальная, часть вывозится в США.

Другое исследование показывает нам (проведенное «Soci?t? de Banque Suisse»), что одна четвертая часть импорта США приходится на американские предприятия за границей. Эти предприятия приносят более высокие прибыли, чем предприятия, расположенные в США. (По данным за 1959г., в США — 10%, заграницей в целом — 11, в Европе — 13%.) Последующие исследования показали, что объем промышленной продукции, производимой на основе американских капиталовложений за границей, выражается цифрой такого же порядка, как и объем производства в целом в ФРГ или в Японии.

Это означает, что различия в нормах прибыли на капитал не самый важный стимул для экспорта капиталов. Корпорации часто идут на более или менее временные убытки (как это делали, например, компании по торговле нефтью и нефтепродуктами) с целью завоевания рынка или получения доступа на него, чтобы добиться победы в монополистической конкуренции и, если это возможно, удалить конкурента с рынка или овладеть им. Впрочем, эти убытки снижаются в результате того, что общие затраты, затраты на пропаганду и т. п. ложатся на материнскую компанию и компенсируются высокими прибылями, полученными в других отраслях данной группы.

Изучение распределения инвестиций по производственным отраслям и географическим районам подтверждает их концентрацию по преимуществу в сфере эксплуатации природных ресурсов (на 60%). Концентрация инвестиций в этом секторе экономики раскрывает полностью деятельность крупнейших монополистических групп, направленную на установление господства на мировом рынке.

Доклад ОЕЭС, посвященный ценам на нефтепродукты и деятельности «семи сестер», т. е. 7 крупнейших международных нефтяных компаний, подтверждает наш вывод.

Далее на некотором расстоянии от нефтяных монополий следуют монополии кинематографической, химической и автомобильной отраслей.

В самое последнее время, особенно после бума американских инвестиций в Европе, которые возросли с одной седьмой всех иностранных инвестиций США в 1950 г. до одной трети в 1966 г., происходит более серьезное проникновение в развивающиеся отрасли, и в особенности в электронику (производство ЭВМ). Такое развитие, а также увеличение технического отставания, обусловленного в том числе и воздействием космических исследований, сконцентрированных в США и в СССР, вызвали серьезную озабоченность во всех капиталистических странах.

Две причины определяют возрастающую серьезность проблемы американских капиталовложений за границей.

Первая причина заключается в соотношении масштабов американских капиталовложений и национальной экономики страны, в которой размещены эти капиталовложения.

Вторая — в том, что американские капиталовложения могут найти путь через дефицит платежного баланса, поскольку доллар лежит в основе международной валютно-финансовой системы.

Что касается первой причины, то достаточно показать, что вложение одного миллиарда долларов в год в народное хозяйство, допустим, Италии, означало бы для нее вложение суммы, почти равной всем чистым капиталовложениям в ее промышленность. А для экономики США это означало бы только уменьшение или увеличение всех капиталовложений на одну восьмую их общего объема.

Относительно второй причины нужно сказать, что экспорт капитала, который породил бы дефицит платежного баланса, не смог бы продолжаться долго ни в одной другой стране, кроме США; он обязательно привел бы к девальвации валюты. США могут позволить себе экспорт капитала при дефиците платежного баланса, поскольку доллар — основа международной системы и США могут экспортировать обесцененные бумажные доллары во все большей массе, покупая на них реальные блага.

Проблема американских капиталовложений за границей — одна из наиболее важных проблем, учитывая ее экономические и валютно-финансовые последствия. Но нельзя забывать и тот факт, что другие капиталистические страны полностью восстановили свои функции экспортеров капитала, обгоняя даже Англию. В особенности это относится к ФРГ, имеющей с определенного момента активный платежный баланс, а также и к Италии, которая под действием общеэкономических, налоговых и политических причин пережила в последние годы очень сильное перемещение капитала из страны, о чем мы недавно упоминали.

С экономической и тем более с юридической точки, зрения инвестиции капитала за границей конкретизируются в форме приобретения прав на собственность и прав на предоставление кредита и подразделяются на прямые капиталовложения и портфельные инвестиции. В первом случае инвестор принимает участие в управлении производственной деятельностью, объектом своих собственнических прав; во втором — рассчитывает на получение прибылей, основанных на его праве на собственность. Четкое определение этого различия дается в публикациях ООН[334]: «Под прямыми капиталовложениями, или капиталовложениями в предприятия, понимаются вложения капитала, производимые в предприятия (обычно в филиалы), которые контролируются предприятиями страны-экспортера капитала. Вложения капитала в ценные бумаги (чаще всего в облигации), которыми в большинстве случаев обладают капиталисты, не осуществляющие контроля над управлением, обозначаются словосочетанием «портфельные инвестиции», или «финансовые инвестиции» (placements)».

Это различие, с экономической точки зрения не во всем точное, в эпоху господства финансового капитала положено в основу законодательства об иностранном капитале во многих странах, например в Италии.

Вышеназванные формы экспорта капитала представляют собой долгосрочные вложения капитала. Но, как известно, имеют место также и краткосрочные вложения капитала; они осуществляются в форме движений капитала, сохраняющего высокую степень ликвидности и, как правило, определяются спекулятивными мотивами. Эта форма вложения капитала быстро увеличивается в объеме, особенно в последнее время.

Нельзя забывать также, что движения капиталов государственного происхождения в условиях нестабильности валютно-финансовой системы привели к созданию контрольных и финансовых государственных учреждений (ESA, MSA, FOA и др.), а в международном плане — к созданию особых международных институтов — Международного банка реконструкции и развития (МБРР), Международной финансовой корпорации (МФК), Международной ассоциации развития (MAP). Другие организации возникли в связи с функционированием ЕЭС.

Особенно важное и все более возрастающее значение приобрела программа финансовой помощи развивающимся странам, в сфере действия которой развертывается очень интенсивное мирное соревнование между двумя экономическими системами, на которые разделен мир. В 1960 г. возникла Международная ассоциация развития как выражение МБРР. В так называемые развивающиеся страны направляется все более возрастающая доля государственных вложений капитала. Различные институты, и фонды публикуют содержащие богатую информацию отчеты, за которыми должен следить читатель, чтобы быть в курсе этих важнейших экономических процессов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК