13.6. Экономическая оценка инновационной деятельности организации

Оценка инновационной деятельности организации осуществляется показателями экономической эффективности или показателями полученного экономического, научно-технического, социального и экологического эффекта.

Экономическая эффективность инновационной деятельности характеризуется соотношением экономического эффекта (положительного результата), полученного от реализации (внедрения) инноваций, и затрат на их создание и реализацию.

Экономический эффект – это экономический результат от использования инноваций (прирост прибыли, снижение себестоимости и капитальных затрат на единицу реализованной инновации).

Научно-технический эффект выражается количеством запатентованных изобретений и промышленных образцов, увеличением количества новых прогрессивных технологий, научно-техническим уровнем разрабатываемых объектов интеллектуальной собственности.

Социальный эффект инноваций выражается в повышении степени удовлетворения социальных потребностей в инновационном продукте, улучшении условий труда и отдыха работников организации, повышении их безопасности при эксплуатации инновационного продукта, например, новой техники.

Экологический эффект инноваций заключается в снижении от использования инновационных технологий и новой техники выбросов вредных компонентов в атмосферу, улучшении экологических показателей (уровень акустических, электромагнитных, радиационных воздействий, снижение вредных отходов производства при использовании инноваций).

Полезный эффект новшества не всегда можно оценить методами стоимостных оценок, так как его главным результатом является качество новшества: адаптивность, гибкость, способность к «встроенности» в старое производство, возможности синергизма, стратегия НИОКР, наличие патентов и лицензий на технологию, высококвалифицированный персонал, адекватные инновационной деятельности организационно-управленческие структуры. Все эти показатели трудно свести к единому показателю. Поэтому в рыночной экономике арбитром и экспертом качества новшества выступает рынок, а критерием всего многообразия инноваций и их свойств является экономическая эффективность, или в частном случае – экономический эффект.

Для определения экономического эффекта от инновационной деятельности используются следующие показатели.

1. Эффект от снижения себестоимости продукции (Эс. п), который получен от использования инноваций:

где Vп. и,Vп. о – соответственно объем продукции, произведенной в результате использования инноваций и произведенной в базовом периоде, без их использования, р.; Сн. о, Сн. и – соответственно нормативная себестоимость продукции в базовом варианте и с использованием инноваций, р. (рассчитывается на основании норм труда, материалов, амортизации, установленным до и после реализации инноваций); Снр. о – себестоимость продукции, рассчитанная на объем производства с использованием инноваций, но по нормам, установленным до их внедрения, р.

2. Прирост прибыли (?П), полученной в результате использования инноваций, можно определить по формуле

?П = (Ц2 – С2) VП2 – (Ц1 – С1) VП1,

где Ц1 и Ц2 – цена единицы продукции до и после использования инноваций, р.; С1 и С2 – себестоимость единицы продукции до и после использования инноваций, р.; VП1 и VП2 – прежний и новый объем продаж продукции в натуральных единицах измерения.

Из всего многообразия инноваций наибольший интерес представляют новая продукция, новая техника и технологии. Новая продукция предназначена чаще всего для реализации и индивидуального потребления, а новая техника и технология – для реализации или производственного использования.

Если в качестве инновации выступает внедрение новой техники и технологии, то экономический эффект (Эн. т) определяется по формуле где Збаз – приведенные затраты на производство единицы продукции по базовому варианту техники и технологии, р.; Знов – приведенные затраты на производство единицы продукции с помощью новой техники или технологии, р.; Nнов – годовой объем продаж произведенной продукции с помощью новой техники и технологии, ед.; Сбаз – себестоимость единицы продукции базового варианта, р.; Снов – себестоимость единицы продукции, произведенной на основе новой техники и технологии, р.; Кбаз – капиталовложения на единицу продукции базового варианта, р.; Кнов – капиталовложения на единицу продукции, произведенной на основе новой техники и технологии, р.; Еэ – коэффициент приведения капиталовложений к одному году, устанавливаемый инвестором на уровне не ниже банковского процента по долгосрочным вложениям.

Для определения экономической эффективности инновационной деятельности организации используются следующие методы.

1. В организации, как правило, определяется эффективность каждого инновационного проекта отдельного нововведения, используемого изобретения, промышленного образца, рационализаторского предложения. Так как основным источником финансирования крупных инновационных проектов являются инвестиции, то основными методами оценки экономической эффективности инноваций выступают известные методы оценки инвестиций: статичные и динамичные. При этом используются допущения, что эффективность инвестиций равна эффективности инноваций.

Многие подходы к определению экономического эффекта и экономической эффективности инноваций предполагают, что вложения средств в инновационную деятельность окупаются не более чем за год. Если же срок окупаемости инновационного проекта более длительный, то с целью учета инфляции, возможных изменений в кредитной и налоговой системе, в поведении поставщиков сырья, энергии и прочее необходимо привести в сопоставимый вид инвестиционные затраты, используемые для производства инноваций, и будущие доходы от инноваций к одному году. В этом случае используются методы оценки эффективности инновационного проекта, основанные на дисконтировании.

2. Наибольшее распространение в практике получил метод экономической оценки эффективности инноваций на уровне организации, который определяется рентабельностью инноваций (Rин): отношением прироста чистой прибыли (?П), полученной от использования инноваций, к приведенным затратам на их разработку и освоение (Зпр):

где Зтек – затраты текущие; Кв – единовременные капитальные вложения; Е – коэффициент приведения, установленный инвестором.

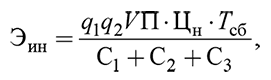

Экономическую эффективность реализации инноваций (Эин) (например, новой продукции) можно рассчитать по формуле [16]

где q1 – вероятность достижения успешного научного результата; q2 – вероятность достижения коммерческого успеха; VП – годовой объем продаж инновационного продукта в натуральном выражении; Цн – цена единицы новой продукции, р.; Тсб – период устойчивого сбыта инновационного продукта, лет; С1 – затраты на проведение исследований и разработок инновационного характера, р.; С2 – издержки производственно-технического освоения инновационного продукта, р.; С3 – издержки на продвижение нового товара на рынок, р.

Экономическая эффективность труда научных, инженерно-технических работников и экономистов организации, занятых инновационной деятельностью, может быть определена приростом производительности труда по прибыли (отношением прибыли, полученной от инноваций, к количеству научных, инженерно-технических работников и экономистов) или рентабельностью труда работников инновационной деятельности – отношением прироста прибыли организации от инноваций к фонду заработной платы работников, занятых инновационной деятельностью, умноженным на 100 %.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК