7.3. Классификация методов оценки конкурентоспособности организаций. Эмпирические методы формализации факторов (показателей)

Конкурентоспособность организации можно определить: 1) методами формализации факторов (показателей), определяющих конкурентоспособность организации; 2) матричными методами (§ 7.5); 3) методом конкурентоспособности товаров организации (§ 7.6).

Определение конкурентоспособности организации методами формализации факторов (показателей) основано на использовании показателей конкурентоспособности товаров и эффективности производства, что вызвано: 1) необходимостью удовлетворения потребности покупателей (фактор, определяющий принятие решения о покупке); 2) стремлением товаропроизводителя обеспечить перспективные сравнительные конкурентные преимущества товаров организации на основе повышения эффективности производства и осуществления расширенного воспроизводства, определяющего стратегии и тактику достижения лучших результатов, в том числе в области конкурентоспособности своих товаров (фактор развития производства).

Исходя из данной методологии, конкурентоспособность организации – это совокупная относительная характеристика факторов успеха, которая отличает анализируемую организацию от организации-конкурента по степени удовлетворения товарами потребности покупателя и эффективности производства.

Факторы успеха организации отражаются в показателях его конкурентных преимуществ и конкурентоспособности, к числу которых относятся:

• качество продукции;

• репутация (имидж) организации;

• производственные возможности;

• технологический уровень;

• дилерская сеть (система сбыта);

• маркетинг и реклама;

• финансовая устойчивость организации;

• относительное положение по издержкам;

• обслуживание потребителей (сервис).

Стратегическими индикаторами конкурентоспособности организации являются показатели:

• ее доля на рынке;

• рост продаж;

• рост чистой прибыли;

• рост прибыли на акционерный капитал;

• рентабельность реализованной продукции;

• рентабельность труда – особенно для трудоемких производств;

• рентабельность основных средств (капитала) (особенно для капиталоемких производств);

• рентабельность материальных затрат (особенно для материалоемких производств);

• рентабельность оборотных средств (для материалоемких и других производств);

• рентабельность производства (всех активов организации).

Этапами оценки конкурентоспособности организации методами формализации факторов успеха (конкурентных преимуществ) являются:

1) формирование ключевых факторов успеха (конкурентных преимуществ), определяющих конкурентоспособность организации;

2) ранжирование факторов успеха, определяющих конкурентоспособность анализируемого организации и конкурентов;

3) определение общего рейтинга конкурентоспособности организации по данным индивидуальных рейтингов дифференцированных факторов и индекса рейтингов анализируемой организации и конкурента;

4) отношение полученных результатов (по данным рейтингов дифференцированных факторов) анализируемой организации и конкурента: а) по уровню товарной конкурентоспособности; б) по уровню эффективности производства;

5) определение интегрального индекса конкурентоспособности организации с учетом коэффициентов весомости товарной конкурентоспособности и показателей эффективности производства.

Формализацию оценки конкурентоспособности организации (K) можно представить в виде функции

К = f(Кт,Эпр),

где Кт – рыночная конкурентоспособность всех товаров организации, оценку которого осуществляет рынок (покупатель); Эпр – эффективность производства товаропроизводителя, необходимая для расширенного воспроизводства основных средств, рабочей силы, материалов, новых технологий и продукции, что обеспечивает и определяет конкурентоспособность организации со стороны товаропроизводителя.

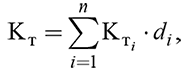

Уровень товарной конкурентоспособности производимых товаров организации (Кт) определяется по формуле где Ктi – конкурентоспособность i-го товара; di – удельный вес 7-го товара в объеме всей реализованной продукции.

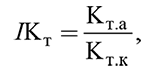

Индекс конкурентоспособности товаров организации (IKт) по сравнению с конкурентом можно определить по формуле где Кт. а – уровень конкурентоспособности товаров анализируемой организации; Кт. к – уровень конкурентоспособности товаров конкурента.

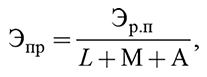

Показатель эффективности производства (Эпр) как отношение достигнутого результата (совокупного эффекта от реализации товаров) и совокупных затрат на получение этого результата можно рассчитать по формуле где Эр. п – эффект от реализованной продукции (доход или прибыль) организации за отчетный период, p.; L – затраты рабочей силы – заработная плата за отчетный период, р.; М – стоимость израсходованных материальных ресурсов, р.; А – амортизационные отчисления, р.

В данном случае эффективность производства показывает, какой доход (прибыль) будет получен на единицу совокупных трудовых и материальных затрат.

Интегральный показатель конкурентоспособности организации (IK) по индексу конкурентоспособности его товаров и по относительной эффективности производства в сравнении с конкурентом определяется по формуле

IK = IKтaт + Iэaэ,

где IKт – индекс относительной конкурентоспособности, определяемый по товарной массе анализируемого организации и конкурента; Iэ – индекс относительной эффективности производства анализируемого организации по сравнению с конкурентом; aт и aэ – коэффициенты весомости товарной конкурентоспособности и эффективности производства (aт + aэ = 1).

Подход к определению конкурентоспособности организации с использованием показателей эффективности производственно-экономической и коммерческой деятельности, основан на учете эффективности использования ресурсов организации; объемов и эффективности продаж; эффективности затрат; эффективности финансово-коммерческой деятельности организации.

Этот подход к определению конкурентоспособности организации предполагает реализацию следующей функции:

K= f (Iэф. рес,Iэф. прод,Iэф. з,Iэф. фин. – ком),

где Iэф. рес,Iэф. прод, Iэф. з, Iэф. фин. – ком – соответственно сравнительная эффективность ресурсов, продаж, затрат и финансово-коммерческой деятельности по данным анализируемого организации и конкурента.

«Золотое правило» повышения конкурентоспособности организации по эффективности производства, т. е. по динамике показателей ее составляющих можно выразить следующим неравенством:

100 % < Iакт < Iр. п < Iпр,

где Iакт – индекс совокупных активов организации в динамике, Iр. п – индекс объемов продаж (реализованной продукции), Iпр – индекс прибыли по предприятию.

Таким образом повышение конкурентоспособности организации зависит прежде всего от степени вовлечения в хозяйственный оборот резервов производства и эффективного использования всех ресурсов организации.

При этом эффективность производственно-финансовой деятельности организации определяются следующими группами показателей.

1. Эффективность использования ресурсов:

1.1. Рентабельность активов.

1.2. Рентабельность основного капитала.

1.3. Рентабельность собственного капитала (обязательно для капиталоемких производств).

1.4. Рентабельность труда (обязательно для трудоемких производств).

1.5. Рентабельность оборотных средств (обязательно для материалоемких производств).

1.6. Рентабельность акционерного капитала.

2. Объем и эффективность продажи:

2.1. Рентабельность продаж по прибыли от реализации продукции.

2.2. Рентабельность продаж по чистой прибыли.

2.3. Отношения:

– объема продаж к объему производства;

– объема продаж к основным средствам;

– объема продаж к оборотным средствам;

– объема продаж к материально-производственным запасам.

2.4. Отношение издержек производства к стоимости реализованной продукции.

3. Эффективность затрат:

3.1. Рентабельность реализованной продукции по полной себестоимости (по текущим затратам в сфере производства и реализации продукции).

3.2. Рентабельность инвестиционных затрат по чистой прибыли.

3.3. Рентабельность совокупных затрат по прибыли от реализации.

4. Эффективность финансово-коммерческой деятельности:

4.1. Рыночная стоимость акций.

4.2. Размер и динамика дивидендов.

4.3. Показатели финансового состояния организации:

а) ликвидности:

– коэффициент текущей ликвидности;

– коэффициент абсолютной ликвидности;

– коэффициент срочной (критической) ликвидности;

б) финансовой устойчивости (защищенности привлеченного капитала):

– коэффициент капитализации;

– коэффициент автономии;

– коэффициент соотношения заемных и собственных средств;

– коэффициент соотношения заемных средств и всех средств;

– коэффициент обеспеченности собственными оборотными средствами;

в) деловой активности организации:

– производительность труда;

– фондоотдача и материалоотдача;

– коэффициенты оборачиваемости всех активов, в том числе оборотных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК