1.7. Закон конкуренции

Закон конкуренции определяет объективный процесс постоянного повышения качества продукции (услуг), снижения их удельной цены (отношение цены к полезному эффекту) у потребителя. В соответствии с законом происходит «вымывание» некачественной и одновременно дорогой продукции с рынка и «выталкивание» товаропроизводителей, удерживающих высокую удельную цену.

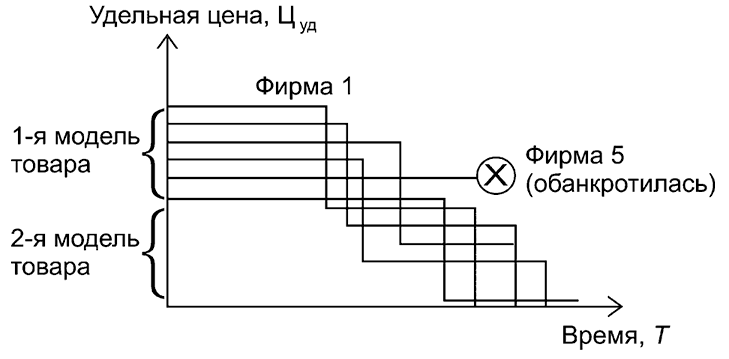

Механизм действия закона конкуренции показан на рис. 1.7. Допустим, что однородную продукцию (1-я модель товара) выпускают шесть фирм. Сравним продукцию фирм по показателю удельной цены (Цуд) (отношение цены к полезному эффекту, отражающему отдачу потребительских свойств продукции у потребителя).

Первое время отстающей фирмой является фирма 1, имеющая самую высокую удельную цену, однако фирма 1 разрабатывает стратегию снижения цены и переходит во 2-ю модель продукции (с лучшим показателем удельной цены). Аналогично поступают фирмы 2, 3, 4, 6. Фирма 5 не успела освоить новую модель товара, а старую потребители перестали покупать. Фирма обанкротилась. Ее место на рынке заняла некая фирма, имеющая конкурентоспособную продукцию.

Таким образом постоянно идет процесс «вымывания» с рынка некачественной и одновременно дорогой продукции. При этом никто никого не заставляет повышать качество продукции. Это делает угроза банкротства [31].

Закон конкуренции в условиях монопольного рынка может действовать только при наличии и использовании антимонопольного законодательства. Это законодательство регламентирует нормы, ограничивающие монополистическую деятельность, контролирует принципы ведения конкурентной борьбы на рынке, утверждает полномочия государственных органов по надзору за соблюдением соответствующих правовых норм и установленных законодательно цен.

Рис. 1.7. Механизм действия закона конкуренции

Допустим, законодательство ограничивает действия предприятий следующим образом: доля одного изготовителя – не более 35 % общего объема внутреннего рынка данной продукции, доля двух изготовителей – 45 %, трех – 55 %. Прибыль организации, полученная сверх установленного норматива (допустим 30 %) идет в бюджет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК