7.5. Оценка конкурентоспособности организации матричными методами

Оценка конкурентоспособности организации матричными методами основана на выявлении внешних и внутренних факторов конкурентоспособности организации и определенной зоны ее хозяйствования (сегмента на рынке), на котором организация имеет или хочет получить конкурентные преимущества.

К внешним факторам конкурентоспособности организации относятся следующие факторы:

– ужесточение конкуренции;

– революционные изменения в технологиях;

– колебание конъюнктуры на рынке;

– тенденции, опасности, которые вытекают из состояния внешней среды.

Стратегическими рыночными индикаторами при матричных методах являются показатели:

– спроса на товары организации и фазы развития спроса;

– доли организации на рынке;

– темпа роста продаж;

– рентабельности продукции, продаж, собственного капитала, всех активов;

– конкурентоспособности товаров организации;

– уровня развития менеджмента;

– инновации;

– инвестиции;

– роста чистой прибыли.

Рассмотрим этапы определения зон хозяйствования организации на рынке.

Этап 1. Изучение потребностей рынка, выбор технологий с целью удовлетворения потребностей, анализ типов клиентов. При этом различные категории клиентов и товары для удовлетворения потребностей рассматриваются как различные зоны хозяйствования.

Этап 2. Определение географии потребностей при сегментации рынка.

Этап 3. Стратегический анализ перспектив организации в каждой зоне хозяйствования, зависящих от возможностей роста спроса, рентабельности активов, экономических, технологических и социально-политических факторов.

Этап 4. Выявление зависимости перспектив роста спроса от фаз развития спроса (начальная фаза роста, бум, насыщение объема рынка, покупательская активность, торговые и нормативно-технические барьеры при вхождении на рынок).

Этап 5. Определение перспектив организации в зависимости от конкурентного статуса (стратегия, инвестиции, менеджмент и особенности конкурентов в данной хозяйственной области).

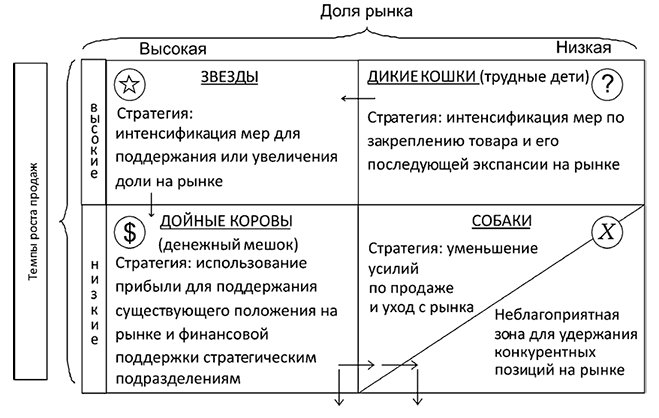

Наиболее известным методом определения конкурентоспособности организации является матрица Бостонской консалтинговой группы (BCG) «доля рынка – темпы роста продаж» [32], которая используется для определения зон хозяйствования мультитоварной организации и в конечном итоге – его конкурентоспособности (рис. 7.1).

Рис. 7.1. Матрица Бостонской консалтинговой группы для определения конкурентоспособности организации

Матрица позволяет принимать следующие варианты решений по повышению конкурентных позиций организации на рынке:

1) оберегать и укреплять сектор «звезды»;

2) избавляться от «собак»;

3) осуществлять жесткий финансовый контроль использования прибыли в секторе «дойные коровы», обновлять товарный ассортимент;

4) осуществлять инвестиции в секторе «трудные дети» при гарантии превращения «трудных детей» в «звезды»;

5) распределять финансовые ресурсы между зонами хозяйствования с учетом обеспечения их стратегического развития.

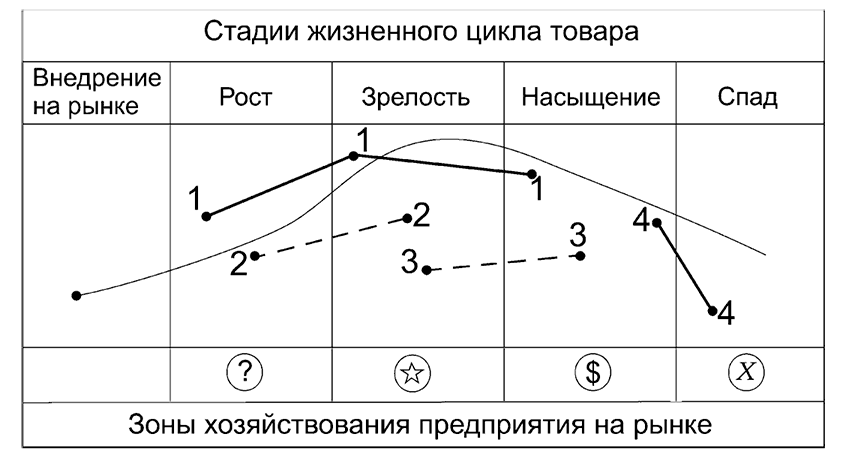

Зоны хозяйствования организации на рынке определяются не только взаимодействием «доли рынка и темпов роста продаж», но и стадиями жизненного цикла товара (рис. 7.2).

Выбор товарной политики организации производится на основе анализа взаимосвязей зон хозяйствования (?*,$,х) (для мультипродуктовой организации). Рассматриваются следующие варианты.

Вариант 1. Комбинация товаров типа «трудные дети», «звезды» и «дойные коровы» – это оптимальный вариант, который обеспечивает долгосрочный рост сбыта, прибыли и умеренную рентабельность продаж.

Вариант 2. Комбинация товаров типа «трудные дети» и «звезды» – положительный вариант, но рисковый, так как характеризуется неустойчивостью рентабельности продаж.

Рис. 7.2. Динамика зон хозяйствования предприятия на рынке в зависимости от стадий жизненного цикла товара

Вариант 3. Комбинация товаров типа «дойные коровы» и «звезды» обеспечивает хорошие текущие финансовые результаты, но при отсутствии новых товаров может лишить организацию перспективного развития.

Вариант 4. Комбинация товаров типа «дойные коровы» и «собаки» ведет к снижению продаж и их рентабельности.

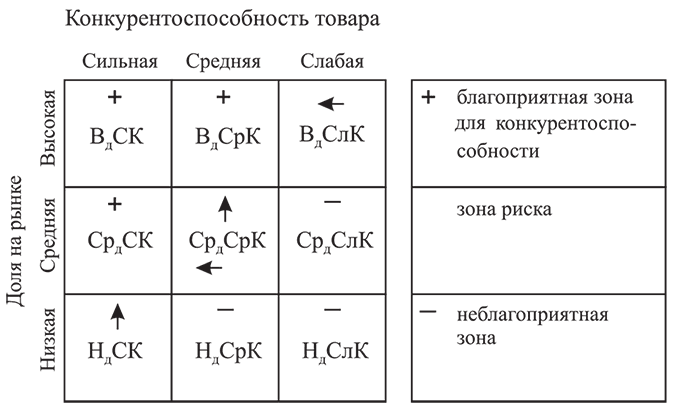

Другим употребляемым матричным методом определения конкурентоспособности организации является использование матрицы на основе оптимизации соотношения конкурентоспособности товаров и занимаемой организацией доли на «конкретном рынке» (рис. 7.3). Матрица имеет благоприятные зоны хозяйствования, зоны риска и неблагоприятные зоны.

Благоприятные зоны в матрице – секторы ВДСК, ВДСрК, СрДСК). Это означает: конкурентоспособность организации здесь определяется способностью конкурировать по качеству товаров и его ценам (выражается значительным удельным весом (долей) организации в данном секторе рынка, знанием рынка, конкурентов и потребителей, уровнем технологии производства; уровнем организации производства и труда). Неблагоприятные зоны (секторы СрДСлК, HДСрК, HДСлК) означают, что если организация не имеет потенциальных возможностей повысить свою конкурентоспособность, оно должно оставить этот рынок. Из зоны риска (секторы ВдСлК, СрдСрК, НДСК) организация по своей конкурентоспособности может выйти, если будут предприняты меры, которые позволят переместиться в благоприятные зоны по направлениям стрелок (см. рис. 7.1).

Рис. 7.3. Матрица определения конкурентоспособности организации по оптимизации ее доли на рынке и конкурентоспособности товара

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК