7.4. Методы определения показателей финансового состояния организации в системе оценки ее конкурентоспособности

Финансовое состояние организации характеризуется показателями ликвидности, финансовой устойчивости и деловой активности.

I. Методы определения показателей ликвидности.

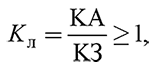

Коэффициент текущей ликвидности (Kл) определяется по формуле где KА – краткосрочные (оборотные) активы; KЗ – краткосрочные обязательства субъекта хозяйствования (заемные средства).

Коэффициент абсолютной ликвидности (Kабс. л) определяется по формуле где КФ – краткосрочные финансовые вложения; ДС – денежные средства и их эквиваленты; КЗ – краткосрочные обязательства (заемные средства), которые могут быть погашены немедленно.

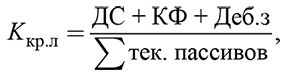

Коэффициент срочной (критической) ликвидности (Kкр. л) – промежуточный коэффициент покрытия где Деб. з – дебиторская задолженность.

II. Методы определения показателей финансовой устойчивости (характеризуют степень защищенности привлеченного капитала).

Коэффициент капитализации (Ккап):

где ДО – долгосрочные обязательства; СК – собственный капитал.

Коэффициент финансовой независимости (автономии) (Кавт):

Коэффициент соотношения заемных и собственных средств (К) (доля заемных средств в собственном капитале):

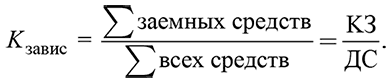

Коэффициент соотношения заемных и всех средств – коэффициент зависимости (Кзавис):

Коэффициент обеспеченности собственными оборотными средствами (Кобесп. об. с):

где ДА – долгосрочные активы; КА – краткосрочные (оборотные) активы.

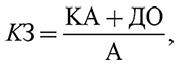

Коэффициент обеспеченности финансовых обязательств активами (КЗ) определяется по формуле где А – стоимость всех активов предприятия.

III. Показатели деловой активности организаций.

Коэффициент оборачиваемости всех активов (Кобор. А):

где V п – объем реализации продукции (товаров, работ, услуг); А – средняя стоимость активов субъекта хозяйствования.

Коэффициент оборачиваемости оборотных средств (Кобор. об. с):

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК