10.5. Выбор оптимального варианта соотношения качества продукции и затрат на ее производство и реализацию

Современная концепция качества рассматривается как целостная система управления качеством, которая предполагает оптимизацию соотношения качества продукции и затрат на ее производство и реализацию. В этой связи особое место в системе управления качеством занимает контролинг, обеспечивающий анализ качества и управление экономической деятельностью организации. Контролинг обеспечивает:

• минимизацию затрат при достижении требуемого уровня результатов хозяйственной деятельности;

• единую форму учета и измерения затрат на каждом рабочем месте, участке и в цехе (по месту возникновения затрат);

• стоимостные характеристики качества каждого изделия и экономическую оценку проводимых мероприятий;

• установление оптимального соотношения затрат и соответствующего уровня потребительских свойств изделия;

• повышение уровня конкурентоспособности продукции.

Все виды затрат по управлению качеством можно классифицировать на стратегические и оперативные.

Стратегические затраты связаны с созданием потенциального уровня качества. Они являются исходными данными планирования долгосрочной стратегии повышения качества выпускаемой продукции – разработки новых изделий, проведения конструкторско-технологических работ, создания средств изготовления и контроля новых изделий.

Данные оперативных затрат в процессе производства продукции используются в текущем регулировании качества. Классификация затрат для этих целей должна быть динамичной и способной отслеживать тенденции изменения принятых к учету затрат.

Классификация затрат предполагает конкретизацию затрат по месту и периодичности их возникновения при обеспечении соответствия качества международным требованиям (ИСО 9000); автоматизацию процессов учета и анализа качества.

Исходя из концепции жизненного цикла товара выделяются затраты на обеспечение системы качества по всем стадиям:

Зобщ = Зразр + Зизг + Зэксп,

где Зразр, Зизг, Зэксп – соответственно затраты на разработку, изготовление, эксплуатацию товара при его потреблении.

Среди общих затрат на разработку продукции в группу затрат на обеспечение качества при проектировании относятся затраты на конструкторско-технологические работы, создание нового технологического, контрольно-измерительного и испытательного оборудования, применение или разработку новых материалов, комплектующих изделий, программного обеспечения.

К группе затрат на обеспечение качества в процессе изготовления относятся затраты на входной контроль деталей и узлов, приемочный контроль и испытание готовых изделий, приобретение и совершенствование технологического, контрольно-измерительного и испытательного оборудования, средств контроля и технологической оснастки.

Среди общих затрат выделяют издержки по реализации товара, потери и издержки, связанные с эксплуатацией продукции, издержки организационно-методического характера, вызванные необходимостью управления процессами обеспечения качества.

Мероприятия и процедуры, связанные с управлением качеством, как правило, проводятся на всех участках спирали качества и в замкнутом цикле управления – прогнозирование, планирование, организация, контроль, учет, анализ и принятие решения. В указанную группу могут быть отнесены затраты, связанные с маркетинговой деятельностью, разработкой организационных документов, планов и программ повышения качества изделий, сертификации изделий, повышения квалификации работающих.

Соотношение эффекта качества и необходимых затрат для обеспечения системы качества не является однозначным показателем, так как увеличение издержек по производству продукции более высокого качества не всегда сопровождается ростом выручки (дохода), если, например, производство и реализация продукции осуществляется с «излишним» качеством. Это вызывает необходимость оптимизации соотношений, во-первых, качества и затрат и, во-вторых, качества, затрат и прибыли.

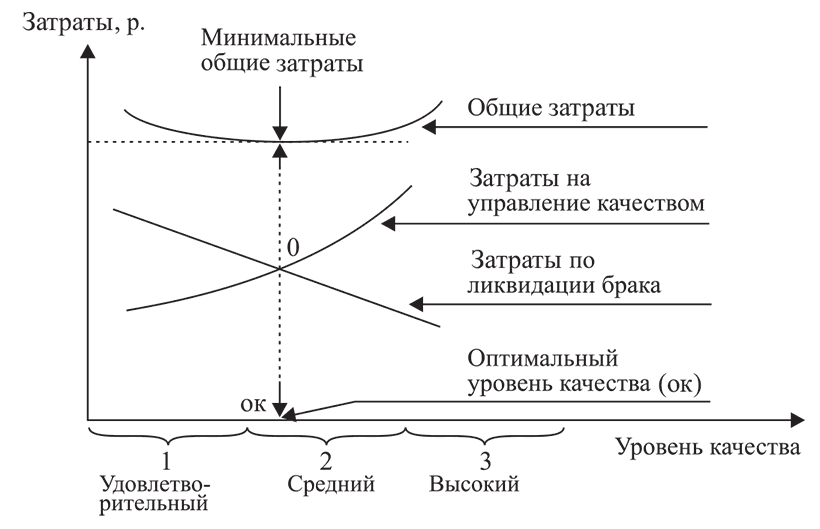

Оптимизация затрат с использованием соотношения показателей «качество – затраты» показана на рис. 10.4. На рисунке в зависимости от уровня качества продукции отражены две группы разнонаправленных затрат.

Так, обеспечение более высокого качества продукции требует возрастания затрат на управление качеством (предупреждения дефектов и контроля); одновременно затраты по ликвидации брака (затраты на бракованные изделия, их переработка, издержки обслуживания, а также связанные с ремонтом вышедшего из строя оборудования) по мере повышения качества производимой продукции уменьшаются. Проецирование точки пересечения двух кривых затрат на кривую общих затрат указывает на минимальные общие затраты (МОЗ). Проекция МОЗ на ось «уровень качества» указывает на оптимальный уровень качества (ОК). В данном случае оптимальным является средний уровень качества продукции.

Рассмотрим связь соотношения показателей «качество – затраты – прибыль». На рис. 10.5 видно, что предприятие, производящее продукцию с удовлетворительным уровнем качества (уровень 1), и предприятие, выпускающее продукцию высокого качества (уровень 3), получают одинаковую прибыль. Однако затраты обеспечения качества на уровне 3 значительно выше, чем на уровне 1, что указывает на экономическое пре имущество варианта 1 по сравнению с вариантом 3. Наибольшую прибыль обеспечивает продукция среднего качества (уровень 2). Это и определяет выбор производства продукции среднего качества. Тем не менее это не является абсолютным аргументом в пользу отказа от производства продукции высокого качества, так как рыночный потенциал в последнем случае может оказаться более высоким за счет сохранения конкурентоспособности и привлекательности выпускаемой эксклюзивной продукции высокого качества.

Рис. 10.4. Оптимизация соотношения показателей «качество – затраты»

Рис. 10.5. Соотношения показателей «качество – затраты – прибыль»

Безусловно, полученная прибыль является важным индикатором выбора, однако критерием выбора соотношения «качество – затраты – прибыль» выступает рентабельность реализованной продукции, которая определяется отношением прибыли от реализации к себестоимости. При этом необходимо учитывать не только значение рентабельности, но и долговременность ее обеспечения. В данном случае важно проследить за поведением затрат по обеспечению качества продукции в зависимости от уровня качества. Если в себестоимость продукции включены все издержки обеспечения системы качества (включая затраты по предупреждению дефектов, проведению контроля и устранению брака) то, исходя из себестоимости, которая состоит из суммы постоянных затрат и переменных издержек производства продукции, и более высокой получаемой прибыли, нужно отдать предпочтению опять-таки производству продукции среднего уровня качества, так как здесь будет иметь место наиболее высокая рентабельность реализованной продукции.

Этот вывод будет справедливым, если привлекательность продукции высокого качества (вариант 3), рост рыночного потенциала этого варианта не «перекроет» преимущества сравнительной рентабельности реализованной продукции по варианту 2. Окончательный вывод по оптимизации соотношения «качество – затраты» необходимо делать не только по показателям экономии затрат и рентабельности продукции, но и с учетом прогноза времени пребывания продукции на рынке, так как для любой организации прежде всего важен долговременный экономический успех.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК