§ 12.2.2. Средневзвешенный срок погашения кредита

Заимодавцы, кроме рассмотрения общего срока погашения кредита, также рассматривают и график платежей, чтобы оценить, насколько быстро уменьшается их риск с течением времени. Очевидно, что существует значительная разница в риске по кредиту в 1000, который погашается серией ежегодных платежей в 100 на протяжении десяти лет, и кредитом в 1000, который погашается одномоментно в конце десятилетнего периода. Это измеряется при рассмотрении средневзвешенного срока погашения кредита, который используется заимодавцами, в тех же целях, что и срок окупаемости инвесторами (см. § 11.8.3) (то есть как контрольная мера, чтобы не растянуть график платежей на слишком долгий срок).

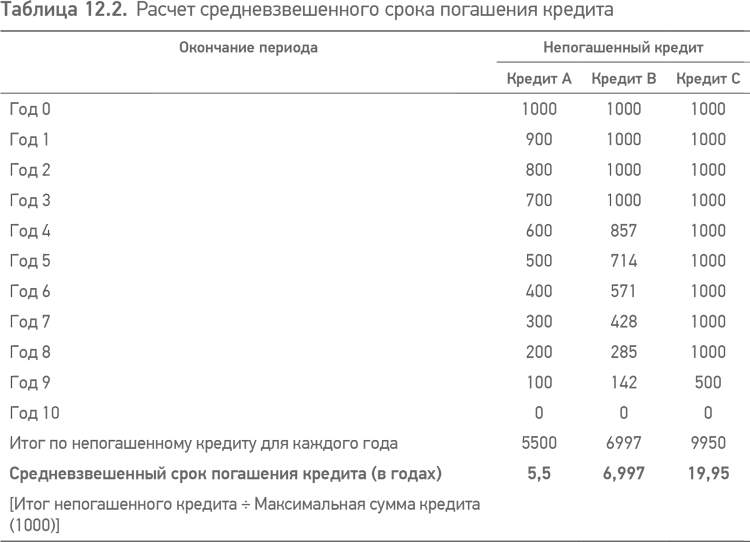

Средневзвешенный срок погашения кредита – это среднее количество лет (или более короткие периоды, например в 6 месяцев), на протяжении которых основная сумма долга остается непогашенной. При его расчете складывают непогашенные остатки кредита за каждый год, а затем получившееся значение делят на сумму первоначального кредита. Таким образом, если кредит из 4 погашается ежегодным платежом в 1 на протяжении 4 лет, то средневзвешенный срок погашения будет 2,75 года ([4 + 3 + 2 + 1] ? 4). Таблица 12.2 демонстрирует, как это работает при различных графиках погашения кредита. Однако при проектном финансировании этот расчет не так прост, как это может показаться; если кредиты проектного финансирования используются на протяжении периода времени, то в таком случае что следует считать «первоначальной» суммой кредита?

Существует три способа решить эту проблему.

• Добавить весь период использования к расчетному показателю средневзвешенного срока погашения кредита; аргументом за такой подход может служить тот факт, что заимодавцы рискуют суммой всего кредита в период его использования. В результате этого средневзвешенный срок погашения кредита для данных, представленных в табл. 12.2, возрастет на два последующих года.

• Игнорировать период использования и рассматривать только средневзвешенный срок погашения кредита (его принимают таким, как его рассчитывают экспортно-кредитные агентства в соответствии с требованиями соглашения OECD Consensus, см. § 10.3.2).

• Рассматривать знаменатель вычислений как максимальное значение непогашенной основной суммы кредита (хотя это становится достаточно проблематичным, если размер непогашенного кредита изменяется и то увеличивается, то уменьшается, то есть он погашается из другого источника, и затем эти средства опять используются). Таким образом, если предположить, что на стадии сооружения кредит использован за три захода в течение двух лет, 1/3 в начале и по 1/3 в конце каждого года периода использования, и различные сценарии платежей остаются неизменными, то результаты представлены в табл. 12.3 (то есть в этом случае средневзвешенный срок погашения кредита увеличится на 1 год, это вытекает логически из факта, что кредит используется равномерно в двухгодичный период).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК