§ 11.12.3. Эффект повторной продажи акций

Другой инвестор может не захотеть или не иметь возможности нести высокий уровень расходов и рисков, связанных с реализацией проекта на стадии его разработки и сооружения, но может купить акции проектной компании у первоначальных спонсоров, после того как проект сооружен и эффективно эксплуатируется, по более высокой цене, отображающей более низкую ставку внутренней доходности, которая теперь принимается как допустимая, поскольку снизилась степень риска.

Продажа части или всех своих инвестиций в собственный капитал, после того как проект сооружен и успешно эксплуатируется, вполне вероятно, предлагает спонсорам или другим первоначальным инвесторам шанс значительно улучшить доходность своих инвестиций по сравнению с первоначально прогнозируемым значением. Действительно, достижение поставленной цели относительно вложенных инвестиций для некоторых инвесторов, таких как фонды, занимающиеся инвестициями в проектное финансирование, будет зависеть от выгодности продажи их акций на этой стадии существования проекта.

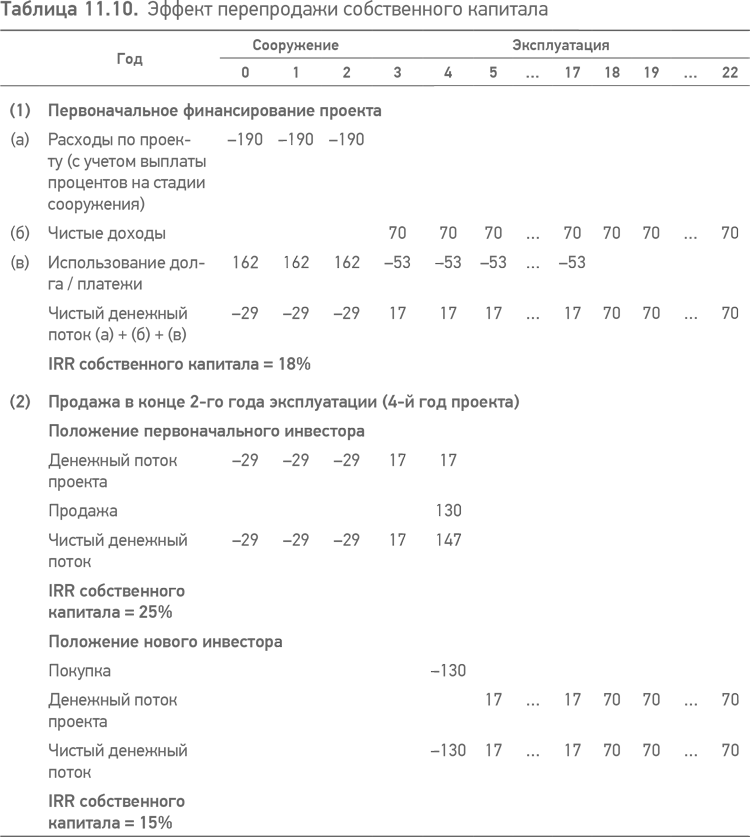

Выгоды, получаемые от такой продажи, представлены в табл. 11.10 для проекта, у которого:

• проектные расходы составляют 570;

• период сооружения: 2 года, причем половина расходов выплачивается в 1-й день, а остаток в конце каждого следующего года;

• финансирование: 85 % долга для 15 % собственного капитала использовано пропорционально в период сооружения;

• чистые доходы; 75 ежегодно, до выплат необходимых сумм по обслуживанию долга, в 20-летний период существования проекта;

• обслуживание долга: долг выплачивается на основании ренты (см. § 12.2.3) за первые 15 лет эксплуатации (то есть к 17-му году существования проекта) с процентной ставкой в 7 % ежегодно (заметим, процентные выплаты в период сооружения добавляются к долгу и финансируются как часть проектных расходов). (Воздействие налогов не учитывается, показатели округлены до целых чисел.)

Данные, представленные в табл. 11.10, указывают, что внутренняя ставка доходности для первоначального собственного капитала инвесторов была 18 %, и показывают результат продажи акций в конце второго года эксплуатации покупателю, который согласен принять более низкую IRR в 15 %, отображающую более низкий риск, свойственный уже устоявшемуся проекту. Покупка акций проектной компании за 130 генерирует эту 15 %-ную IRR для покупателя; эта продажа увеличивает IRR для первоначальных инвесторов до 25 % и дает прибыль в 43 для первоначальных инвестиций в собственный капитал в 87. (Конечно, хотя IRR для первоначальных инвесторов значительно улучшился, но часть выгоды проекта от доходов будущих периодов потеряна.)

Незапланированная прибыль такого типа для инвесторов может создать проблемы с покупателем продукции или партнером по контракту в рамках действия проектного соглашения (см. § 5.9.2), и продажу акций спонсорами на этой стадии следует согласовать с заимодавцами (см. § 3.1).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК