Привлеченная «альфа» Винеш Джа (Vinesh Jha), генеральный директор, ExtractAlpha

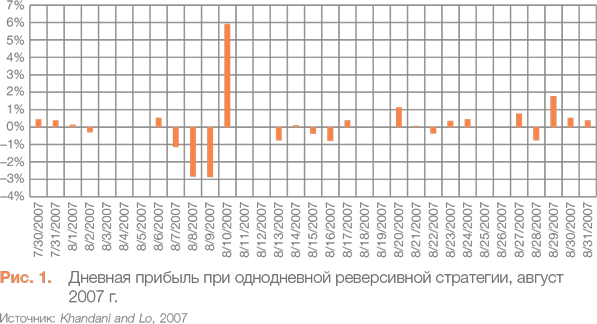

В августе 2007 г. появившиеся на рынке институциональные инвесторы неожиданно столкнулись с проблемой убытков, когда один крупный инвестор, ищущий средства для покрытия убытков одной части портфеля за счет другой, прекратил покупку акций. Поскольку этот инвестор держал подобные акции для продажи за наличные деньги, это привело ко встречным действиям против таких стратегий и эффекту домино, когда другие вовлеченные в операции инвесторы закрыли позиции во избежание дальнейших убытков. Цены вернулись к своим предыдущим значениям, но к этому времени многие инвесторы понесли большие убытки.

На рис. 1, взятом из газеты Khandani and Lo, «Что случилось с квантами в августе 2007 года?»[177], показана прибыль от квантовых стратегий в это время. Это были рыночно-нейтральные стратегии с очень низким риском, и шаг в два процента в день был совершенно исключительным событием.

В небольших объемах ценных бумаг существуют скрытые риски: они разделяют судьбу с аналогичными компаниями, что приводит к риску закрытия позиции на рынке вероятностью остаться без прибыли.

Но почему акции типа «альфа» были так похожи во всех учрежденных фирмах? Потому что их источники данных были идентичны. Постоянные инвесторы полагаются на архивные данные при определении стратегий. Малый объем данных – финансовых выписок, рыночных данных и оценок брокерской выручки – имеет решающее значение по сравнению с этими стратегиями и академическим исследованием.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК