Возможности реструктуризации концессий

Как мы выяснили в предыдущих главах книги, статистика неумолимо свидетельствует о том, что нет такой концессии, которую не хотелось бы реструктурировать. И в половине случаев такие желания не просто обоснованны, но и на самом деле приводят к реструктуризации.

Концессии в среднем заключаются на десять – тридцать лет, хотя законодательство дозволяет и большие сроки. Бюджет даже среднего концессионного проекта – это весьма серьезные деньги. Инвестору предлагается их вложить на очень длительный срок, но при этом на пути проекта стоит значительное количество политических, экономических, управленческих, финансовых и иных рисков, которые могут не просто свести все бенефиты частной стороны к нулю, но еще и породить убытки.

Понятно, что часть этих рисков им управляема и он сам будет причиной своих неудач. Но как быть с различными не управляемыми концессионером факторами, которые не просто могут свести к нулю все его достижения на иных фронтах, но при этом и вовсе не зависят от его действий? Инфляция, валютные риски, наступление обстоятельств непреодолимой силы – вот только весьма краткий список примеров.

Понятно, что если бы концессионные проекты были усеяны неуправляемыми и срабатывающими со временем рисками, то они не были бы столь популярны в среде квалифицированных участников рынка. Значит, или рисками можно управлять в той или иной степени, или концессионер, входя в проект, считает, что в процессе переговоров (между выигранным конкурсом и подписанием КС) он сможет дополнительно отторговать публичную сторону по условиям. Или третий вариант: концессионное соглашение оставляет возможности для реструктуризации обязательств сторон в случае срабатывания какого-либо из неуправляемых рисков.

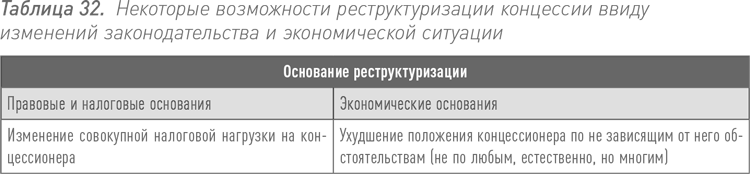

Формально одними из ключевых в списке неуправляемых концессионером рисков являются в основном риски законодательного и макроэкономического характера. В правовой доктрине, конечно, существует концепция «дедушкиной оговорки», пришедшая к нам из права иных стран: положение инвестора не должно ухудшаться по отношению к тому, каким оно было в момент заключения договора. Но мы представляем себе ситуацию, при которой в концессии, например, на тридцать лет стороны на второй год пойдут судиться между собой? Не утверждаю, что так вовсе нельзя делать. Пример концессии по аэропорту Пулково тому подтверждение, правда, это было не на второй год и не ввиду изменения законодательства.

И все же отстаивание в суде «дедушкиной оговорки» – слишком хлопотное занятие. Поэтому юридические, налоговые и макроэкономические риски в значительной степени перекрываются возможностями для реструктуризации, которые предоставляет концессионное законодательство.

Во-первых, государство как бы говорит частному партнеру через закон и соответствующие разделы концессионного соглашения: «Да, я могу изменить правила для всего рынка и тебя в том числе, но именно концессионерам готово заплатить за это». Подобное возможно, например, в случае, если установленными властями новеллами в период действия концессии изменяется совокупная налоговая нагрузка на частную сторону. В таком случае перед публичной стороной проекта стоит задача по осуществлению компенсации налоговых расходов в части превышения над тем уровнем, который был на момент подписания соглашения.

Раньше, в предыдущих редакциях концессионного закона, такого не было. Кроме того, это весьма прогрессивная опция для концессионеров, поскольку не на любом развитом или развивающемся рынке они могут получить такое. Обычно же изменение налоговой нагрузки – это риск концессионера, принимаемый им осознанно на себя.

Вместе с тем мы понимаем, что налоговое законодательство весьма противоречиво и динамично, поэтому термин «совокупная налоговая нагрузка» – основание для различных толкований между сторонами проекта. Не стоит забывать, что по меркам объемов финансирования инфраструктуры даже 1 % колебаний налоговых отчислений в ту или иную сторону – это очень существенные деньги.

Во-вторых, проявляя еще большее внимание к долгосрочным рискам, государство берет на себя не только налоговые и правовые риски ужесточения регулирования, но и общеэкономические риски ухудшения положения проекта и его «держателей» в средне– и долгосрочной перспективе. Если положение частной стороны проекта ухудшится таким образом, что он в значительной степени лишится того, на что рассчитывал при заключении концессии, то это тоже основание для реструктуризации и компенсаций. При этом под данное определение попадают также и ограничения возможностей концессионера, вытекающие из установленных в отношении его или класса подобных инвесторов режимов запретов и ограничений, включая ухудшение режимов регулирования, действовавших в отношении его ранее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК