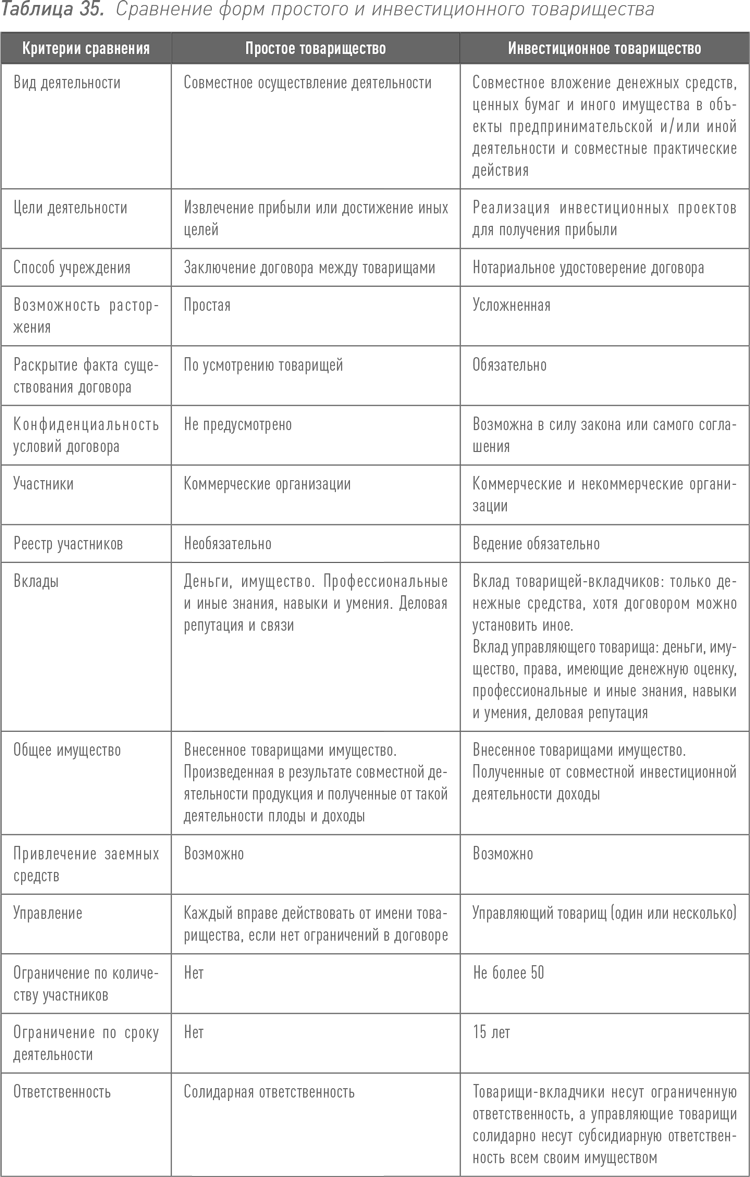

Инвестиционное товарищество в сравнении с простым

Многие специалисты полагают, что соглашение об инвестиционном товариществе (СИТ) – один из самых недооцененных инструментов корпоративного структурирования форм участия в проектах инвестирования в инфраструктуру. Одна из причин, возможно, в том, что некоторые по привычке путают его с соглашением о простом товариществе. Формально инвестиционное товарищество – форма разновидности простого. Но в контексте инвестиционных проектов разница в их применении велика. Если кратко, то между этими формами мало общего, если смотреть через призму потребностей проектов ГЧП и проектного финансирования в инфраструктуру.

До законодательной модернизации института СИТ он уже мог быть частично, но весьма эффективно использован при структурировании проектов, в основном со стороны частного партнера. Причем перекрывал весьма проблемный блок в крупных проектах инвестиций в инфраструктуру – операции с не торгуемыми публично ценными бумагами. Это акции и облигации консорциумов, его участников, специализированных компаний, которые могли таким образом существенно более активно вовлекаться в корпоративные отношения между участниками проекта.

После изменения законодательства и значительного расширения возможностей института инвестиционного товарищества СИТ стал гораздо в большей степени приспособлен к тому, чтобы быть не только периферией инвестиционного структурирования в инфраструктуре, хотя и важной, но и переместиться ближе к центру «картины» сделки, а в некоторых случаях и вовсе стать ее узловым элементом.

Первоначально инвестиционное товарищество – специальная форма, которая рассчитана в первую очередь на юридически обязывающие способы совместного инвестирования товарищей в те или иные виды проектов посредством в первую очередь операций с ценными бумагами. Причем тех видов ценных бумаг, которые не обращаются на бирже.

Чтобы не углубляться в этот вопрос, можно отметить, что инвестиционное товарищество и раньше было неплохим дополнительным укреплением конструкции проекта, перед которым можно ставить конкретные утилитарные задачи по части урегулирования операций с некоторыми видами финансовых инструментов срочных сделок и некоторыми аспектами взаимных обязательств участников инвестиционного проекта по инвестированию в акционерный или долевой капитал компаний, отражающих их совместный интерес в ГЧП-проектах.

Несмотря на то что изначально введение этого инструмента несколько лет лоббировалось Роснано и Российской венчурной компанией и было рассчитано на инвестиции в высокорискованные проекты, значимую пользу конструкция СИТ в ее обновленной в 2014 г. законодательством форме может нести и для инфраструктурных проектов ГЧП. Необходимо только четко определять место этого механизма в общей юридическо-инвестиционной экосистеме конструкции договоров, обвязывающих конкретный проект. В таком случае КПД использования СИТ будет гораздо выше.

Инвестиционное товарищество неплохо работало в тех случаях, когда участники проекта определяют свою позицию посредством СИТ к инвестициям в капитал различных структур, которые задействованы в реализации проекта, например СОПФ или иным структурам.

В этой части инструмент явно и прежде был недооценен, и пока мне известны только единичные случаи использования данной формы в инфраструктурных проектах. Вместе с тем после изменения законодательства СИТ получил потенциальную возможность становиться самостоятельной формой структурирования инфраструктурных проектов. Значительно также расширился и его вспомогательный потенциал, который на настоящий момент доминирует над возможностями простого товарищества.

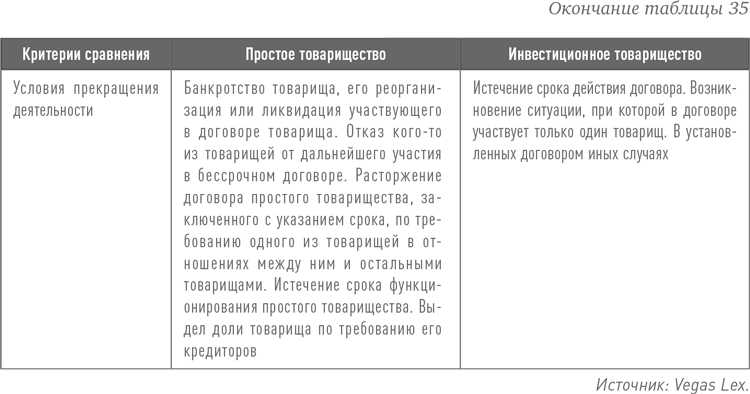

Кстати, стоит отметить, что даже при наступлении описанных условий прекращения простого товарищества в ряде случаев возможно его сохранение в отношении остальных товарищей; это традиционно решается самим СПТ или последующим соглашением.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК