Практика финансирования проектов

Текущие проблемы организации финансирования инфраструктурных проектов в меньшей степени упираются в непосредственно доступную ликвидность. На протяжении как минимум последних пяти лет крупнейшие отечественные финансовые институты, а также российские подразделения ЕБРР и иных МФИР[9] констатируют, что в среднем они не выбирали и 50 % (и это исторический максимум) лимитов, отведенных на инвестиции в российскую инфраструктуру.

Наверное, одна из причин сложностей в размещении этой ликвидности на рынке – крайне ограниченный список качественно подготовленных проектов. Профинансировать абы что они не могут, а проектов, подготовленных к финансированию, рынок предлагает не очень-то и много.

Вместе с тем взаимодействие с финансовыми институтами – весьма сложно структурированная материя. Для того чтобы понять, какие процессы происходят на рынке финансирования проектов в настоящий момент, стоит разобрать некоторые причины незначительного объема предложения проектов, подготовленных для финансирования.

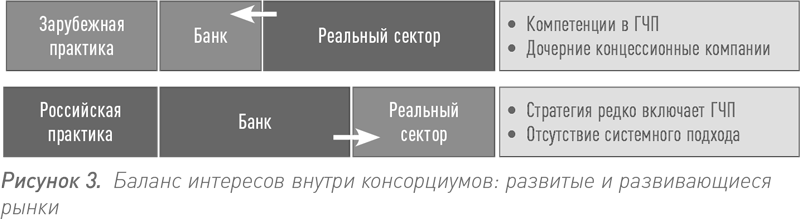

По крайней мере, один из первоисточников – отечественная практика проведения конкурсов. ГЧП подразумевает отход от классической схемы подряда и требует взаимодействия между сторонами в комплексном формате. Это означает, что на стороне заявителя выступает консорциум, состоящий из ключевых бенефициаров. Чрезвычайно важно, кто в нем является фактическим и формальным лидером. По иностранному опыту можно резюмировать, что если речь идет о создании объекта транспортной инфраструктуры, то им будет строительная компания, а если проект в сфере телекоммуникаций – то компания-оператор. Лидер де-факто формирует итоговую конструкцию консорциума, распределяет амплуа и объемы работ между остальными, организует привлечение финансирования.

Однако на фоне того, что отечественные строительные, операторские, технические и технологические компании вообще не торопятся формировать у себя концессионные и ГЧП-подразделения, а многие даже и не видят этого рынка, не умея не то что конструировать, но и даже «читать» сконструированные сделки, у нас в стране появляется отечественная специфика.

На лидерство какое-то время назад стали претендовать кредитные учреждения и иные финансовые инвесторы проекта. Через весьма непродолжительное время выяснилось, что конкуренция за лидерство в проектных консорциумах российскими нефинансовыми компаниями проиграна финансистам. Хотя слово «проиграна» было бы более уместно, если бы наблюдалось хоть какое-то сопротивление, а не происходила сразу капитуляция.

Справедливости ради нельзя не отметить, что банки действовали таким образом не по злому умыслу, а лишь потому, что видели свободную и никем не занятую нишу, сулящую значительную выгоду. Их управленческие инвестиции были относительно невелики. В основном стоило нарастить компетенции в части управления (или контроля) строительными проектами, специфическими проектировочно-строительными, эксплуатационными и операторскими рисками. Тем временем нефинансовые участники рынка даже не пытались развить у себя специфические концессионные и ГЧП-экспертизы. Исходя из собственной эффективности, финансовые институты, естественно, поступали (да и продолжают поступать) абсолютно разумно.

Как бы там ни было, на сегодняшний день сложилась ситуация, при которой баланс интересов и бенефитов внутри консорциумов смещен в сторону финансовых партнеров, а не представителей реального сектора.

В аналогичном положении пребывали и зарубежные концессионные рынки в период их становления. Но в определенный момент строительные компании начали наращивать экспертизу, а финансовые институты в рамках подобных проектов стали заниматься своими прямыми обязанностями – организацией финансирования, а не управлением бизнесом.

Анализ годовых отчетов крупнейших строительных компаний западных рынков подтверждает мнение об их лидерстве в подобного рода проектах. Дочерние ГЧП-компании выступают лидерами проектов, управляют консорциумами и передают значительные объемы физического исполнения проектов своим материнским компаниям.

Стоит иметь в виду, что такая же ситуация складывается и в иных сферах, в которых применимы концессионные и иные механизмы ГЧП. Телекоммуникации, IT, ОПК, ВПК, иные проекты отличаются такими же перекосами в отечественной практике структурирования проектов и консорциумов. Между тем их иностранные конкуренты на национальных и зарубежных рынках активно продвигаются по модели, аналогичной строительно-инфраструктурным проектам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК