Сравнение прибыли

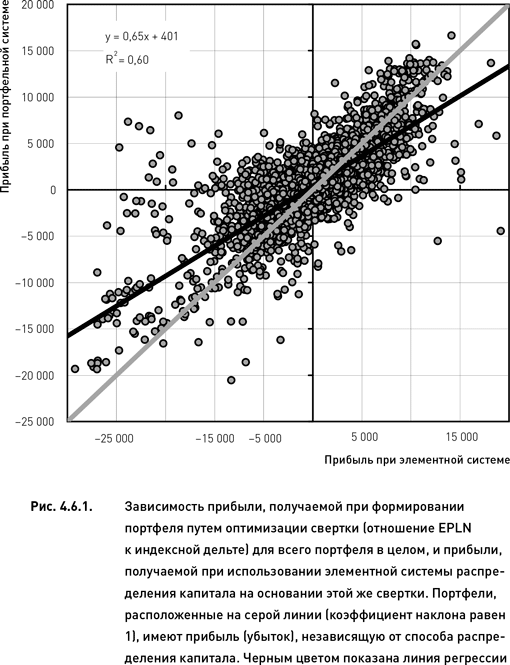

На рис. 4.6.1 показана взаимозависимость между прибылью, полученной при распределении капитала путем оптимизации свертки для всего портфеля в целом, и прибылью, получаемой при распределении капитала на основании значений свертки, вычисляемой для каждой отдельно взятой комбинации. Точки, расположенные выше линии безразличия (с коэффициентом наклона, равным 1), обозначают портфели, для которых применение портфельной системы распределения капитала привело к увеличению прибыли или уменьшению убытка (по сравнению с тем, что было бы, если бы капитал распределялся в соответствии с одномерной системой). Соответственно, точки, расположенные ниже линии безразличия, относятся к портфелям, для которых портфельная система привела к снижению прибыли или увеличению убытка.

В тех случаях, когда портфель оказался прибыльным (как для портфельной, так и для элементной системы распределения капитала), большинство точек располагались ниже линии безразличия. Это означает, что распределение капитала на основании портфельной системы приводит к снижению прибыли. Однако в тех случаях, когда портфель был убыточным (для обеих систем распределения капитала), большинство точек располагались выше линии безразличия. Это указывает на то, что убытки портфелей, сформированных с помощью портфельной системы, оказались меньше убытков портфелей, основанных на элементной системе распределения капитала.

Результаты регрессионного анализа согласуются с выводами, сделанными на основании визуального анализа рис. 4.6.1. Коэффициент наклона линии регрессии равен 0,65, что значительно ниже коэффициента линии безразличия, равного 1. Хотя intercept в данном случае велик, он тем не менее достаточно мал по сравнению с общим диапазоном значений, принимаемых исследуемыми переменными. Поэтому, как и в предыдущих исследованиях, его влиянием на результаты анализа можно пренебречь. Установленная разница угловых коэффициентов статистически достоверна на высоком уровне значимости (t = –53,5, p < 0,001). Таким образом, можно сделать вывод о том, что использование портфельной системы распределения капитала приводит к созданию более консервативного портфеля с меньшим потенциалом прибыльности и меньшим риском убытков.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК