Сравнение концентрации капитала

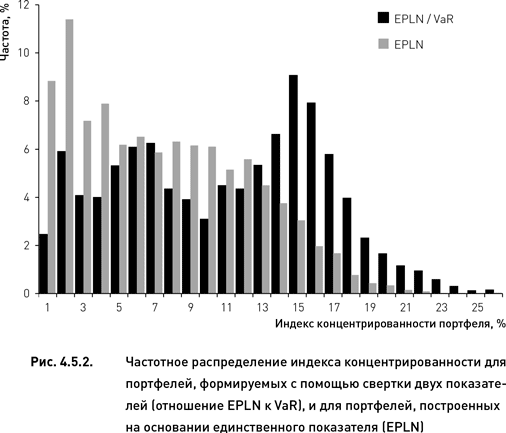

Для сравнения многомерной и одномерной систем распределения капитала мы воспользуемся методикой расчета индекса концентрированности портфеля, описанной в разделе 4.4.2. Степень концентрированности капитала при формировании портфеля на основе многомерной и одномерной систем, будем сравнивать с помощью частотного распределения индекса концентрированности.

В тех случаях, когда портфели формировались с помощью весовой функции, основанной на единственном показателе, распределение индекса концентрированности было не нормальным и сильно смещенным в область низких значений индекса (рис. 4.5.2). В 9 и 11 % случаев половина капитала была сконцентрирована всего в 1 и 2 % комбинаций соответственно. Использование двумерной системы распределения капитала кардинально изменило форму распределения индекса концентрированности капитала (рис. 4.5.2). Хотя распределение имеет иррегулярную форму, мода существенно смещена в область более высоких значений индекса. В 10 % случаев половина капитала концентрировалась в 16 % комбинаций.

Таким образом, можно заключить, что введение дополнительного показателя в систему формирования портфеля привело к созданию портфелей с более равномерным распределением капитала (по сравнению с одномерной системой). Поскольку степень концентрированности капитала отражает уровень диверсификации портфеля, можно утверждать, что распределение капитала на основе двумерной системы обеспечивает создание более диверсифицированных, консервативных портфелей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК