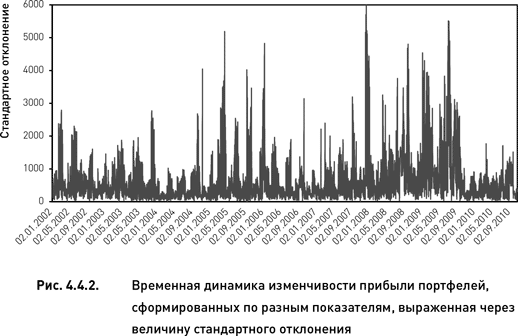

Историческая волатильность

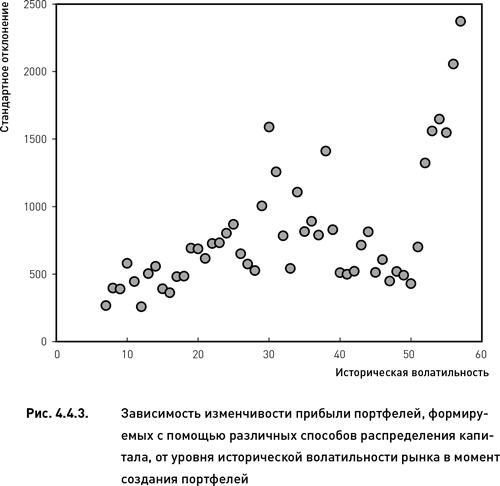

Для того чтобы установить, влияет ли уровень волатильности рынка на изменчивость прибыли портфелей, сформированных по разным показателям, мы рассчитали величину исторической волатильности индекса S&P 500 для каждой даты создания портфеля (расчет делался на 120-дневном историческом горизонте). Все данные по изменчивости прибыли были сгруппированы и усреднены по уровням исторической волатильности индекса S&P 500. При группировке в качестве дискрета (шага) использовался 1 % волатильности. Например, в одну группу вошли и были усреднены все стандартные отклонения, соответствующие тем датам создания портфеля, когда историческая волатильность находилась в диапазоне от 22 до 23 %. Соответственно, стандартные отклонения, относящиеся к тем датам, когда историческая волатильность находилась в диапазоне от 23 до 24 % вошли в следующую группу. И так далее.

Результаты анализа представлены на рис. 4.4.3. Существует прямая зависимость между уровнем волатильности и изменчивостью прибыли портфелей, формируемых на основе различных показателей. Если в период, предшествующий созданию портфеля, рынок был относительно спокоен (низкая историческая волатильность в момент создания портфеля), то выбор способа распределения капитала не оказывал существенного влияния на прибыльность стратегии (низкое значение стандартного отклонения). Если же на момент формирования портфеля волатильность была высокой, то изменчивость прибыли, реализованной на дату экспирации, оказывалась достаточно большой. Это означает, что при формировании портфеля в периоды экстремального рынка выбор способа распределения капитала оказывает решающее влияние на результативность торговли.

Интересно также отметить, что паттерн распределения данных на плоскости регрессии указывает на наличие условной гетероскедастичности (conditional heteroskedasticity) в этом анализе. Это следует из того, что разброс точек на низких уровнях независимой переменной (историческая волатильность) намного меньше, чем разброс точек на ее высоких уровнях. Из этого следует, что изменчивость прибыли портфелей в периоды волатильного рынка может быть не только большой (как мы отметили выше), но и достаточно умеренной (как вытекает из свойств условной гетероскедастичности).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК