3.3.2. Корреляционный анализ

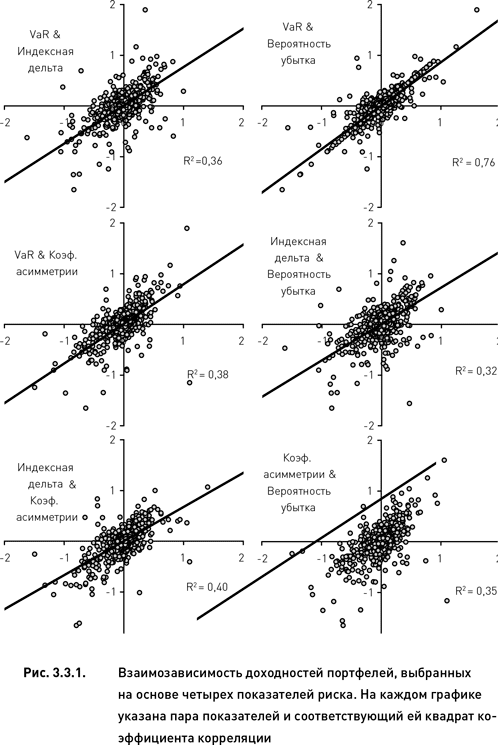

Как и ожидалось, доходности портфелей, сформированных на основании четырех показателей риска, взаимозависимы. Однако, за единственным исключением, корреляции оказались достаточно низкими – для пяти из шести случаев квадрат коэффициента корреляции находился в диапазоне от 0,3 до 0,4 (рис. 3.3.1). Эти данные указывают на то, что информация, содержащаяся в исследуемых индикаторах риска, дублируется лишь на 30–40 %. Соответственно, можно заключить, что введение дополнительного показателя привносит в систему оценки риска (основанную на единственном показателе) порядка 60–70 % новой информации. Исключение составляет одна пара индикаторов, VaR и вероятность убытка. Их высокую скоррелированность можно интерпретировать как свидетельство близости идей, заложенных в расчетные алгоритмы этих двух показателей. Соответственно, совместное использование данных индикаторов нецелесообразно, поскольку не добавит в систему достаточный объем новой информации.

Является ли взаимозависимость индикаторов риска величиной абсолютной или она может варьироваться в зависимости от определенных факторов? Для ответа на этот вопрос мы исследовали два возможных фактора – интервал времени от момента создания портфеля до экспирации и уровень волатильности рынка в момент формирования портфеля.

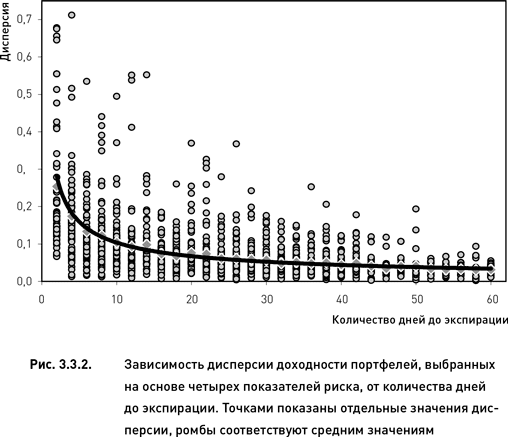

В пределах одного торгового дня меру взаимозависимости показателей риска можно выразить через дисперсию доходностей четырех портфелей, отобранных с помощью этих показателей. Чем больше корреляция индикаторов риска, тем меньше дисперсия доходностей соответствующих им портфелей. (При максимально возможной скоррелированности показателей каждый из них выбирает один и тот же портфель. В этом случае дисперсия равна нулю).

Рис. 3.3.2. демонстрирует явно выраженную обратную зависимость дисперсии от количества дней, остающихся до истечения опционов. Это означает, что вблизи экспирации показатели риска являются слабо коррелированными и, следовательно, все они (или по крайней мере некоторые из них) обладают существенным объемом дополнительной информации, не содержащейся в других индикаторах. С другой стороны, дисперсия доходности портфелей формируемых задолго до экспирации, оказалась достаточно низкой (рис. 3.3.2), что указывает на сильную взаимозависимость показателей риска в этот период.

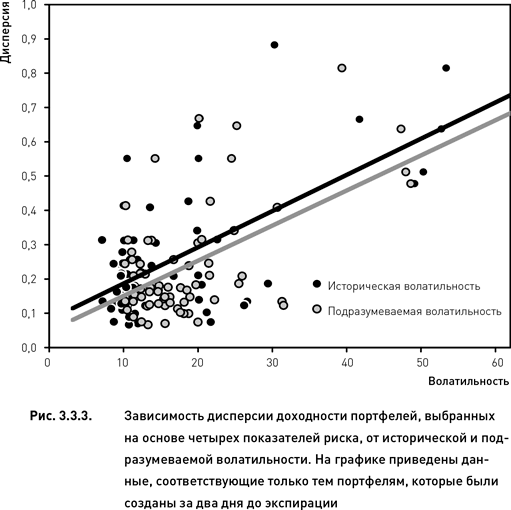

Рыночная волатильность также оказывает влияние на взаимозависимость индикаторов риска, однако это влияние проявляется гораздо сильнее вблизи экспирации, нежели далеко от истечения опционов. Так, для портфелей, сформированных за два дня до экспирации, коэффициент корреляции между величиной дисперсии и волатильностью составил r = 0,62 для исторической волатильности и r = 0,68 для подразумеваемой волатильности (рис. 3.3.3). В то же время для портфелей, созданных за 60 дней до истечения опционов, коэффициенты корреляции были значительно ниже (r = 0,24 и r = 0,28 соответственно).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК