4.5.1. Методика применения многомерной системы

Многомерная система распределения капитала внутри портфеля основывается на одновременном использовании нескольких показателей, выражающих оценки доходности и риска. Введение дополнительных показателей может способствовать созданию более сбалансированной системы распределения капитала с точки зрения оптимизации соотношения ожидаемой доходности и прогнозируемых рисков. При использовании многомерной системы появляется дополнительная проблема, не возникавшая при распределении капитала на основе единственного показателя, – необходимость выбора одного портфеля из множества вариантов, каждый из которых может считаться оптимальным. В разделе 4.2.1 мы перечислили основные подходы к решению этой задачи. Здесь мы продемонстрируем применение методики мультипликативной свертки нескольких показателей.

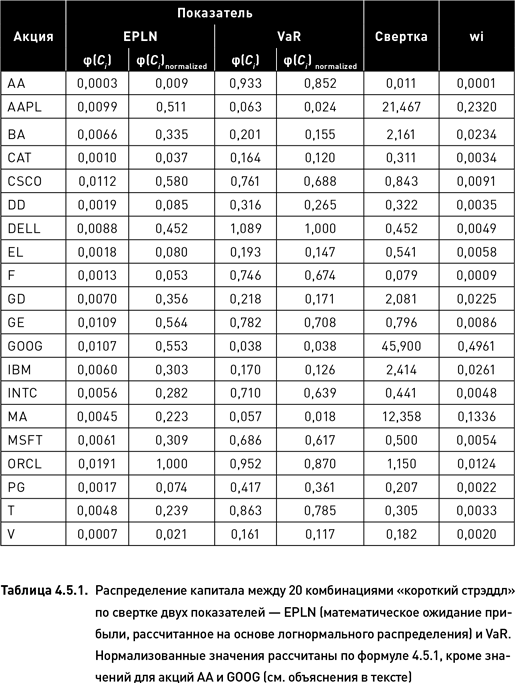

Рассмотрим пример распределения капитала по двум показателям – математическому ожиданию прибыли и VaR. Продемонстрируем расчет мультипликативной свертки этих показателей и вычисление значений весовой функции на основе данных, приведенных в таблице 4.3.2. Поскольку эти два показателя имеют различный масштаб величин, возникает необходимость в нормализации их значений. Существует несколько способов нормализации. Мы воспользуемся формулой, позволяющей привести значения любого показателя к интервалу от нуля до единицы:

В таблице 4.5.1 приведены оригинальные значения показателя EPLN (математическое ожидание прибыли, рассчитанное на основе логнормального распределения) и VaR (взятые из таблицы 4.3.2) и их нормализованные значения, рассчитанные с помощью формулы 4.5.1. Приведем пример расчета нормализованного значения показателя EPLN для акции AAPL. Максимальное и минимальное значения EPLN составляют 0,0191 и 0,0003 соответственно. Поскольку оригинальное значение EPLN для AAPL составляет 0,0099, то, используя формулу 4.5.1, можно рассчитать нормализованное значение, как:

(0,0099 – 0,0003) / (0,0191 – 0,0003) = 0,511.

Поскольку показатель EPLN выражает ожидаемую прибыль, а VaR – убыток, то мультипликативная свертка рассчитывается как отношение EPLN к VaR. В этой связи возникает проблема с нулевыми значениями нормализованных показателей. Разрешить эту проблему можно путем замены нулевых значений значениями, рассчитанными по следующей формуле:

где ?(Сmin + 1) означает величину показателя со следующим после минимального значением. Например, по показателю EPLN нормализованная функция имеет нулевое значение для акции AA. Используя формулу 4.5.2 и учитывая, что акцией со следующим по величине показателем является V[?(Сmin + 1) = 0,0007], можем вычислить значение нормализованного показателя для AA: (0,0003/0,0007) ? 0,021 = 0,009.

После того как значения показателей нормализованы и значения свертки вычислены, остается рассчитать вес каждой комбинации в составе портфеля. Это делается с помощью формулы 4.3.5 (результаты расчетов представлены в последнем столбце таблицы 4.5.1).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК