VaR

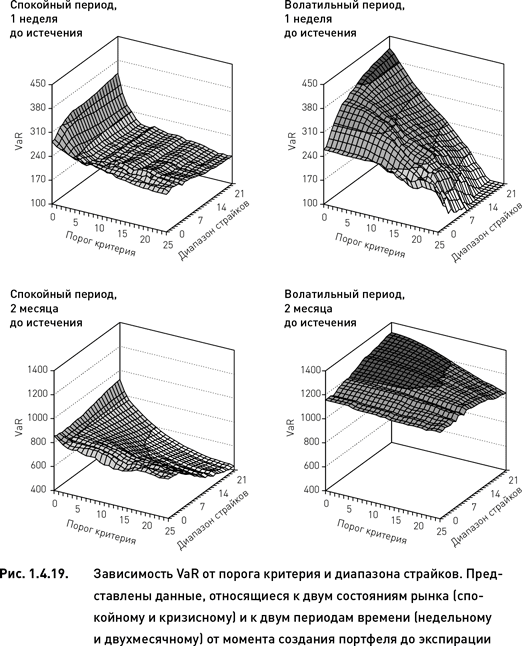

Этот широко известный показатель риска не нуждается в специальном представлении, хотя его вычисление требует принятия в расчет целого ряда особенностей, специфических для опционных портфелей. Из данных, представленных на рис. 1.4.19, следует, что, независимо от волатильности рынка и от времени, остающегося до экспирации опционов, VaR портфеля выше при более низких порогах критерия. Это утверждение справедливо почти для всех диапазонов страйков, хотя имеются и некоторые исключения. В частности, когда портфели формируются из долгосрочных опционов (независимо от волатильности рынка) и для построения комбинаций используются страйки, лежащие в узком диапазоне от текущей цены базового актива, порог критерия не влияет на уровень VaR.

Если сравнить портфели, создаваемые из ближайших опционов, в спокойный и кризисный периоды, то в последнем случае VaR оказывается несколько выше при сочетании (низкий порог критерия?широкий диапазон страйков). Однако при высоких значениях порога критерия VaR в период кризиса ниже, чем в спокойный период. В том случае, когда портфели создаются из более дальних опционов, влияние рыночной волатильности проявляется более отчетливо. При всех сочетаниях (порог критерия ? диапазон страйков) VaR портфелей, создаваемых в период кризиса, выше, чем VaR портфелей, создаваемых в спокойный период (рис. 1.4.19).

Удивительным является тот факт, что влияние волатильности на VaR портфелей гораздо слабее, чем влияние периода времени, остающегося до экспирации опционов. При использовании двухмесячных опционов вместо недельных VaR всех портфелей увеличивается в несколько раз (это происходит как в спокойный, так и в кризисный периоды).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК