1.5.6. Границы дельта-нейтральности частично-направленной стратегии

Хотя соблюдение принципа дельта-нейтральности не является обязательным условием (ключевой элемент стратегии – это прогноз ценовых движений базовых активов), минимизация дельты представляет собой второй по степени важности элемент частично-направленной стратегии. Вследствие применения прогноза количественные соотношения коллов и путов отклоняются от паритета, что приводит к асимметричности платежных функций отдельных комбинаций. Такие комбинации по определению не могут быть маркет-нейтральными. Тем не менее портфель, составленный из асимметричных комбинаций, может быть дельта-нейтральным (если индексные дельты отдельных комбинаций имеют разные знаки, то их сумма может равняться или быть близкой к нулю). В идеале разработчик частично-направленной стратегии должен стремиться к тому, чтобы прогноз был максимально эффективно внедрен в структуру стратегии, но при этом дельта портфеля стремилась к нулю. Здесь необходим поиск разумного компромисса, от эффективности которого будет зависеть качество создаваемой стратегии.

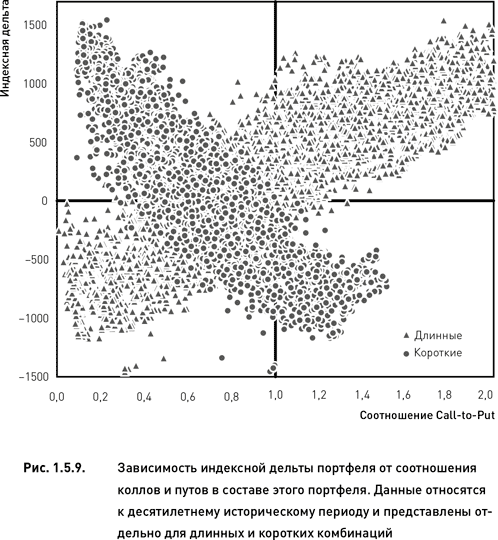

В тех случаях, когда соотношение коллов и путов в портфеле было паритетным, индексная дельта коротких комбинаций несколько отклонялась от нуля в сторону отрицательных значений, а индексная дельта длинных комбинаций отклонялась в положительную сторону (рис. 1.5.9). Следовательно, в условиях паритетного соотношения коллов и путов и приблизительно равного соотношения длинных и коротких позиций, объединение всех комбинаций в единый портфель может привести к созданию дельта-нейтрального портфеля. Этим, однако, не ограничивается количество ситуаций, когда дельта-нейтральность частично-направленного портфеля может быть достижима.

Существует прямая зависимость между соотношением колл/пут в длинных комбинациях и индексной дельтой длинной части портфеля. Причем преобладание путов (колл/пут < 1) приводит к отрицательной дельте, а преобладание коллов (колл/пут > 1) – к положительной (рис. 1.5.9). Для коротких комбинаций все эти зависимости меняются на противоположные: обратная зависимость между соотношением колл/пут и индексной дельтой короткой части портфеля; преобладание путов приводит к положительной дельте, а преобладание коллов – к отрицательной. Разнонаправленность данных зависимостей указывает на то, что объединение длинных и коротких позиций может во многих случаях привести к дельта-нейтральности результирующего портфеля (несмотря на существенные отклонения от нуля дельт длинных и коротких позиций).

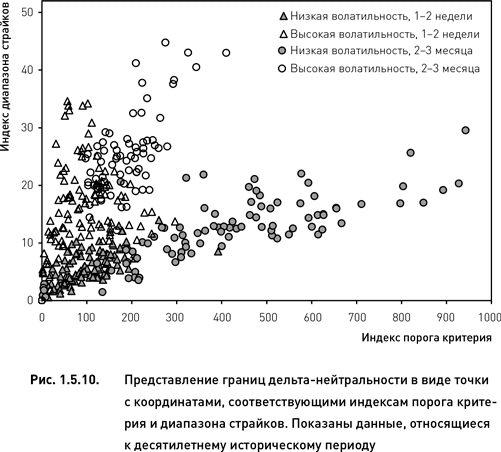

Ниже представлен расширенный анализ границ дельта-нейтральности, аналогичный тому, который был проведен для дельта-нейтральной стратегии. Из десятилетней базы данных были сделаны две выборки, относящиеся к периодам низкой и высокой волатильности. В пределах каждой выборки были сформированы портфели, состоящие из близких и далеких опционов (истекающих через одну-две недели и два-три месяца соответственно). Каждая граница дельта-нейтральности описывается с помощью четырех характеристик: индекс порога критерия (характеризует положение границы относительно диапазона допустимых значений параметра «порог критерия»); индекс диапазона страйков (характеризует положение границы относительно диапазона допустимых значений параметра «диапазон страйков»); протяженность границы дельта-нейтральности (характеризует длину границы); достижимость дельта-нейтральности (характеризует принципиальную возможность создания дельта-нейтрального портфеля).

На рис. 1.5.10 представлены индексы порога критерия и диапазона страйков. Визуальный анализ этих данных приводит к следующим выводам:

• В спокойные периоды границы дельта-нейтральности располагаются в очень широком диапазоне значений порога критерия. Этот вывод основан на расположении заполненных кружков и треугольников вдоль горизонтальной оси рис. 1.5.10.

• В кризисные периоды границы дельта-нейтральности менее изменчивы по величине порога критерия, чем в периоды высокой волатильности. Этот вывод основан на расположении контурных кружков и треугольников вдоль горизонтальной оси рис. 1.5.10.

• Границы дельта-нейтральности портфелей, состоящих из опционов с ближайшей датой истечения, располагаются в области более низких значений порога критерия, чем границы портфелей, сформированных из далеких опционов. Этот вывод (справедливый как для спокойного, так и для волатильного рынков) основан на том, что кружки располагаются левее треугольников относительно горизонтальной оси рис. 1.5.10.

• Время, остающееся до экспирации опционов, влияет также на положение границ дельта-нейтральности относительно оси диапазона страйков. Границы портфелей, состоящих из ближайших опционов, располагаются в области более низких значений диапазона страйков, чем границы портфелей, сформированных из далеких опционов. Этот вывод (справедливый как для спокойного, так и для волатильного рынков) основан на том, что кружки располагаются ниже треугольников относительно вертикальной оси рис. 1.5.10.

• Во время волатильного рынка границы дельта-нейтральности располагаются в области более низких значений диапазона страйков, чем во время спокойного рынка. Этот вывод (справедливый как для портфелей, состоящих из ближайших опционов, так и для портфелей, сформированных из дальних опционов) основан на более низком расположении большинства заполненных кружков и треугольников относительно контурных кружков и треугольников по вертикальной оси рис. 1.5.10.

Обращает на себя внимание тот факт, что выводы, сделанные ранее на основании подобного анализа, проведенного для дельта-нейтральной стратегии (рис. 1.4.7), отличаются от выводов настоящего анализа по очень многим позициям. Это означает, что влияние факторов, определяющих положение границ дельта-нейтральности, может меняться в зависимости от класса опционной стратегии. Следовательно, одновременное использование нескольких стратегий, позволяет построить автоматизированную торговую систему, имеющую достаточно большие шансы создания и поддержания дельта-нейтральных портфелей в разных условиях (для разных сочетаний влияющих факторов).

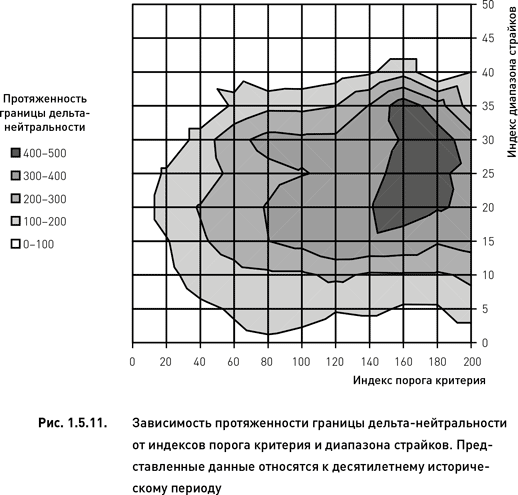

Теперь мы переходим к рассмотрению протяженности границ дельта-нейтральности. Эта характеристика очень важна, поскольку более длинные границы обеспечивают возможность построения большего количества вариантов дельта-нейтрального портфеля (путем манипуляции значениями параметров «порог критерия» и «диапазон страйков»). Зависимость длины границы от индексов дельта-нейтральности и порога критерия показана на рис. 1.5.11. Самые длинные границы находятся в области высоких значений порога критерия и среднего значения диапазона страйков. Это означает, что, для получения более протяженной границы дельта-нейтральности следует использовать средний диапазон страйков и выбирать комбинации, имеющие высокие значения критериев. Снижение величины порога критерия приводит к сокращению границы. Тот же эффект возникает как при сужении, так и при расширении диапазона страйков.

Сопоставление рис. 1.5.11 и 1.4.8 позволяет сравнить две опционные стратегии с точки зрения влияния параметров «порог критерия» и «диапазон страйков» на протяженность границ дельта-нейтральности. В целом, топографические карты, представленные на двух рисунках выглядят достаточно похоже. Единственное незначительное отличие состоит в эффекте диапазона страйков. Для дельта-нейтральной стратегии наибольшая протяженность границы достигается при использовании узкого диапазона страйков, а для частично-направленной стратегии максимизация границы требует расширения диапазона страйков до средних значений.

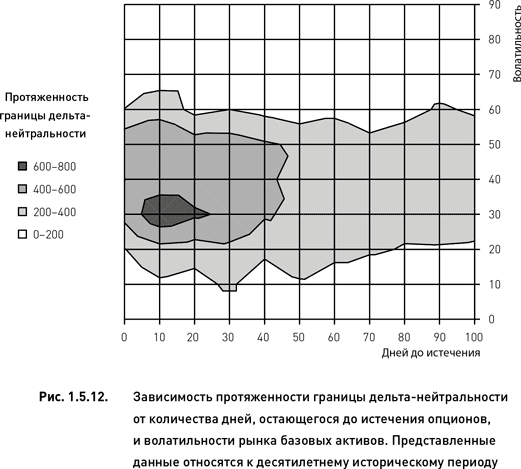

Зависимость протяженности границ дельта-нейтральности от волатильности рынка и от времени, остающегося до истечения опционов, показана на рис. 1.5.12. Наибольшей длины граница достигает при средней волатильности и коротком промежутке времени до экспирации. При использовании опционов, до истечения которых остается менее 10 дней, протяженность границы сокращается. Использование более долгосрочных опционов (более 20 дней до истечения) также приводит к сокращению границы дельта-нейтральности. Независимо от количества дней, остающихся до экспирации, протяженность границы дельта-нейтральности сокращается как при снижении, так и при росте волатильности.

Сопоставление рис. 1.5.12 и 1.4.9 позволяет сравнить две опционные стратегии с точки зрения влияния волатильности и периода времени до экспирации на протяженность границ дельта-нейтральности. Основное отличие топографических карт, представленных на двух рисунках, состоит в эффекте волатильности. Для дельта-нейтральной стратегии наибольшая протяженность границы достигается при высокой волатильности, а для частично-направленной стратегии максимальная граница получается в условиях умеренно волатильного рынка. В остальном эффекты волатильности и периода времени до экспирации не имеют существенных отличий между двумя стратегиями. Таким образом, хотя характеристики положения границ дельта-нейтральности весьма специфичны для дельта-нейтральной и частично-направленной стратегий (сравни рис. 1.5.10 и 1.4.7), протяженность границ мало отличается между этими двумя опционными стратегиями (сравни рис. 1.5.11 с 1.4.8 и 1.5.12 с 1.4.9).

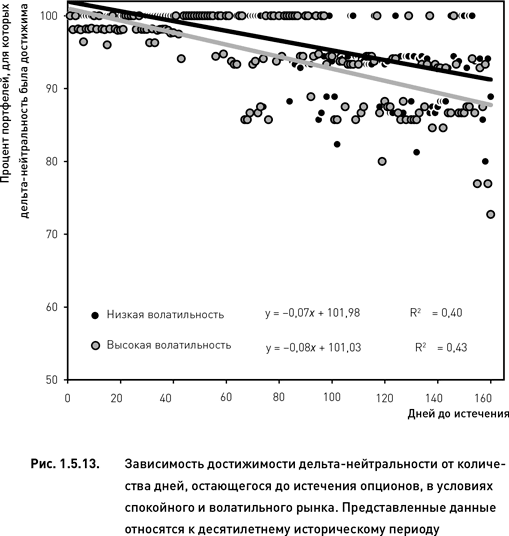

Рассмотрим, насколько дельта-нейтральность достижима в условиях применения частично-направленной стратегии. В соответствии с определением, данным в разделе 1.4.5, достижимость дельта-нейтральности выражается как процент случаев, когда дельта-нейтральность достигается хотя бы в одной точке от общего количества случаев. На рис. 1.5.13 представлена зависимость достижимости дельта-нейтральности от количества дней до экспирации и от волатильности рынка. Как и в случае дельта-нейтральной стратегии, для частично-направленной стратегии были обнаружены статистически значимые зависимости достижимости дельта-нейтральности от количества дней, остающегося до истечения опционов (для спокойного периода t = 10,29, p < 0,0001; для волатильного периода t = 10,89, p < 0,0001; рис. 1.5.13).

Дельта-нейтральность оказалась достижимой во всех случаях, когда портфели были сформированы менее чем за 40 дней до даты истечения опционов. При использовании более долгосрочных опционов достижимость дельта-нейтральности снижается. Однако это снижение происходит более медленными темпами, чем в случае дельта-нейтральной стратегии (сравни рис. 1.5.13 и 1.4.10). Волатильность рынка не оказывает статистически значимого влияния на зависимость достижимости дельта-нейтральности от количества дней до экспирации. Это подтверждается несовпадением линий регрессии (и близостью их углов наклона), соответствующих низковолатильному и кризисному периодам. Разность наклонов линий регрессии статистически незначима (t = 1,65, p = 0,10). В этом отношении частично-направленная стратегия также отличается от дельта-нейтральной, для которой достижимость дельта-нейтральности зависит от состояния рынка (при высокой волатильности достижимость дельта-нейтральности ниже).

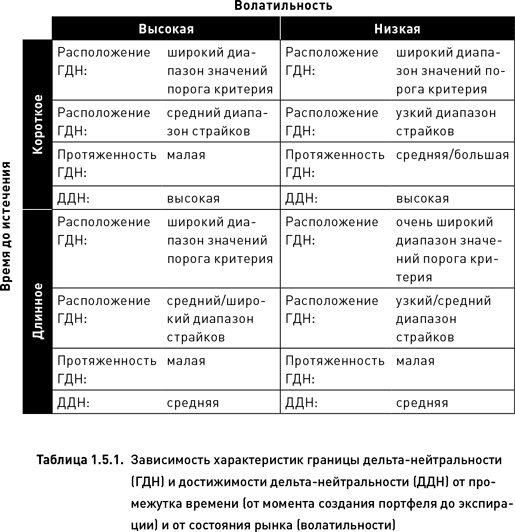

Все описанные выше характеристики границ дельта-нейтральности суммируются в таблице 1.5.1. Аналогичная таблица была приведена ранее для дельта-нейтральной стратегии (таблица 1.4.1). Сравнивая эти две таблицы, легко определить отличия между двумя стратегиями. Рассмотрим различные сочетания значений (волатильность рынка ? период времени до экспирации опционов) и сравним их влияние на характеристики границ дельта-нейтральности для двух стратегий. Влияние более половины сочетаний неодинаково для двух стратегий. В частности, можно отметить следующие отличия.

• Если рынок находится в состоянии высокой волатильности и портфель формируется из опционов с ближайшей датой истечения, то для дельта-нейтральной стратегии граница дельта-нейтральности находится в области низких значений диапазона страйков, а для частично-направленной стратегии – в области средних значений данного параметра. Кроме того, в первом случае протяженность границы велика, а во втором случае – мала.

• Если рынок находится в состоянии низкой волатильности и портфель формируется из опционов с ближайшей датой истечения, то для дельта-нейтральной стратегии граница дельта-нейтральности находится в области низких значений порога критерия, а для частично-направленной стратегии – в широком диапазоне значений данного параметра. Кроме того, в первом случае граница имеет среднюю протяженность, а во втором случае граница может быть достаточно протяженной (от средней до длинной).

• Если рынок находится в состоянии высокой волатильности и портфель формируется из опционов с далекой датой истечения, то для дельта-нейтральной стратегии граница дельта-нейтральности находится в области средних значений диапазона страйков, а для частично-направленной стратегии – в области средних и более высоких значений данного параметра. Кроме того, достижимость дельта-нейтральности в первом случае низкая, а во втором случае – средняя.

• Если рынок находится в состоянии низкой волатильности и портфель формируется из опционов с далекой датой истечения, то для дельта-нейтральной стратегии граница дельта-нейтральности находится в области низких значений порога критерия, а для частично-направленной стратегии – значение данного параметра весьма изменчиво (от низких до очень высоких значений). Кроме того, в первом случае граница дельта-нейтральности находится в области высоких значений диапазона страйков, а во втором случае – в области низких и средних значений. Достижимость дельта-нейтральности для дельта-нейтральной стратегии низкая, а для частично-направленной стратегии – средняя.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК