Количество базовых активов

Данная характеристика является важным показателем диверсификации портфеля. Поскольку ценовые движения базовых активов являются одним из основных факторов, определяющих прибыли и убытки дельта-нейтральных опционных портфелей (наряду с колебаниями подразумеваемой волатильности), диверсификация позволяет существенно снизить уровень несистемного риска. Вместе с тем избыточная диверсификация может оказать негативное влияние, так как она, принося лишь незначительное дополнительное снижение риска, требует большого количества операций по открытию и закрытию позиций (что увеличивает размеры потерь за счет проскальзываний и операционных издержек).

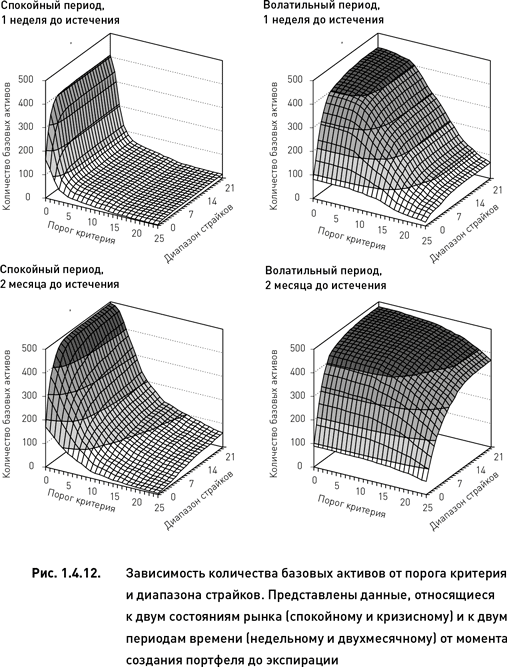

В спокойные периоды количество базовых активов в портфеле зависит только от порога критерия и времени, остающегося до истечения опционов. Ширина диапазона страйков, используемых при построении комбинаций, никак не влияет на диверсификацию портфеля, состоящего из ближайших опционов и лишь незначительно влияет в случае использования дальних опционов (рис. 1.4.12). Если для формирования портфеля используются опционы с ближайшей датой истечения, то при самых низких значениях порога критерия количество базовых активов может быть очень большим. Для величины порога 1 % это количество достигает 400 из 500 возможных (напоминаем, что в данном исследовании выбор ограничен списком акций, входящих в индекс S&P 500). Однако даже незначительное увеличение порога критерия приводит к резкому нелинейному снижению количества базовых активов. Для порога 3 % число базовых активов падает до 50, а для порога 8 % – уже не превышает 20. Качественно схожая картина наблюдается и в том случае, когда портфель формируется из дальних опционов. Однако в этом случае несколько больше базовых активов приходится на каждое сочетание (порог критерия ? диапазон страйков). На это указывает менее вогнутая форма поверхности графика на рис. 1.4.12. Также следует отметить, что при использовании двухмесячных опционов в спокойный период, расширение диапазона страйков способствует (хотя и очень незначительно) увеличению числа базовых активов.

В периоды высокой волатильности наблюдается иная картина. При формировании портфеля из ближайших опционов порог критерия и диапазон страйков оказывают приблизительно одинаковое влияние на количество базовых активов. Диверсификация достигает своего максимума при более низких порогах критерия и более широких диапазонах страйков. (Об этом свидетельствует плоское плато на соответствующем графике рис. 1.4.12.) Увеличение порога критерия и сужение диапазона страйков приводят к резкому падению количества базовых активов. В том случае, когда комбинации создаются из долгосрочных опционов, влияние порога критерия на диверсификацию очень незначительно. Зато ширина диапазона страйков является в этом случае основным параметром, определяющим количество базовых активов. Сужение диапазона приводит к резкому снижению диверсификации (рис 1.4.12).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК