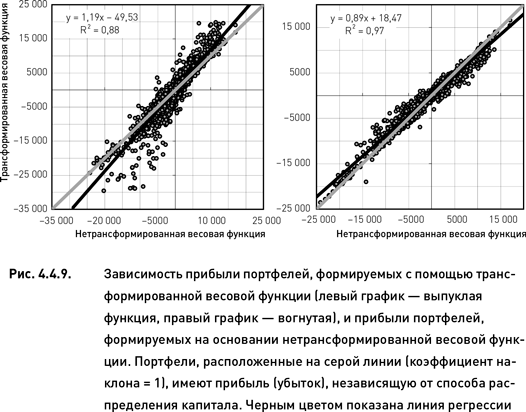

Сравнение выпуклой и вогнутой весовых функций по прибыли

Смоделируем на периоде 2002–2010 гг. две торговые стратегии, аналогичные по всем параметрам той, что была описана в разделе 4.4.1, за исключением принципа распределения капитала. В одном случае будем распределять капитал по выпуклой функции (формула 4.4.1, n = 2), в другом случае – по вогнутой функции (формула 4.4.1, n = 0,5). В качестве показателя для формирования портфеля будем использовать математическое ожидание прибыли.

Всего на протяжении периода моделирования было построено 6448 портфелей для выпуклой функции и столько же – для вогнутой. Начнем со сравнения прибылей и убытков, получаемых при использовании этих двух функций для распределения капитала. Для этого рассмотрим зависимость между прибылью портфеля, получаемой при распределении капитала с помощью трансформированной весовой функции, и прибылью, получаемой при формировании портфеля на основании исходной весовой функции.

Распределение точек в двумерной системе координат (рис. 4.4.9) позволяет сделать выводы об эффекте применения трансформированных весовых функций. Для наглядности мы построили на плоскости регрессии линию «безразличия» с коэффициентом наклона равным 1. Прибыль портфелей, расположенных на этой линии одинакова при распределении капитала по исходной и по трансформированной весовой функции. Если использовать вертикальную ось для значений прибыли, получаемой при распределении капитала по трансформированной весовой функции, а горизонтальную ось – для прибыли по исходной функции, то точки, расположенные выше линии безразличия, обозначают портфели, для которых применение трансформированной функции привело к увеличению прибыли или уменьшению убытка (по сравнению с тем, что было бы, если бы капитал распределялся по исходной функции).

Когда капитал распределялся по выпуклой весовой функции (левый график рис. 4.4.9) и портфель оказался прибыльным (как для трансформированной, так и для исходной весовой функции), то большинство точек располагались выше линии безразличия. Это означает, что использование выпуклой функции при формировании портфеля позволило увеличить прибыль. Однако в тех случаях, когда портфель был убыточным (для обоих видов весовой функции), то большинство точек располагались ниже линии безразличия. Это означает, что при неблагоприятном исходе убытки портфелей, сформированных по выпуклой функции, больше убытков портфелей, построенных с помощью исходной функции.

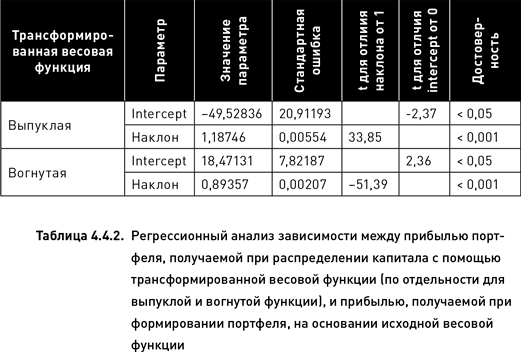

Регрессионный анализ позволяет количественно выразить описанные наблюдения и проверить их статистическую достоверность. Коэффициент наклона линии регрессии равен 1,19, а коэффициент линии безразличия по определению равен 1. В таблице 4.4.2 приведены данные, доказывающие, что полученная разница угловых коэффициентов статистически достоверна на очень высоком уровне. Следовательно, вывод о том, что использование выпуклой функции для распределения капитала приводит к созданию более агрессивного портфеля (с большим потенциалом прибыльности и с большим риском убытков), не случаен. При этом следует оговориться, что такого рода анализ допустим только в тех случаях, когда intercept линии регрессии (значение принимаемое зависимой переменной при условии, что значение независимой переменной равно нулю) близок к нулю. В нашем примере, хотя intercept ниже нуля на приблизительно $50 и его отличие от нуля статистически значимо (таблица 4.4.2), он тем не менее ничтожно мал по сравнению с общим диапазоном значений, принимаемых исследуемыми переменными. Поэтому влиянием intercept можно пренебречь и считать, что прибыль/убыток портфелей, формируемых с помощью выпуклой функции, приблизительно на 20 % больше аналогичных портфелей, построенных на базе исходной весовой функции (поскольку угловой коэффициент равен 1,19).

Когда капитал распределялся по вогнутой весовой функции (правый график рис. 4.4.9), картина оказалась диаметрально противоположной. Те портфели, которые оказались прибыльным (и для трансформированной, и для исходной весовой функции), располагались в большинстве случаев ниже линии безразличия. Однако, в тех случаях, когда для обоих видов весовой функции портфель был убыточным, большинство точек располагались выше линии безразличия. Это означает, что распределение капитала с помощью вогнутой функции приводит к снижению прибыли. В то же время использование вогнутой функции позволяет снизить размеры убытков при неблагоприятном исходе торговли.

Хотя значение коэффициента наклона линии регрессии (0,89) близко к 1, оно статистически достоверно отличается от 1 на очень высоком уровне значимости (таблица 4.4.2). Следовательно, использование вогнутой функции для распределения капитала приводит к созданию более консервативного портфеля (с меньшим потенциалом прибыльности и меньшим риском убытков).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК