Количество дней до экспирации

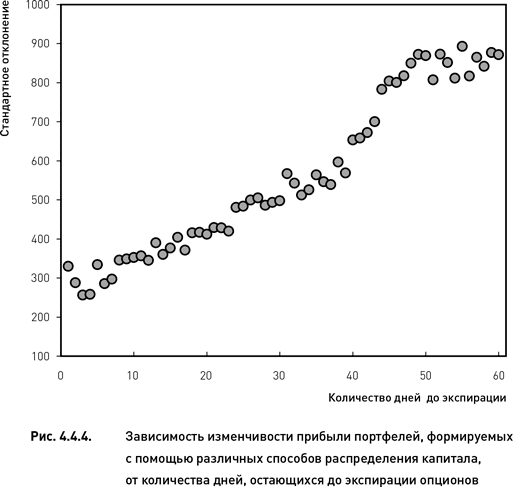

На протяжении всего исследуемого периода портфели создавались каждый торговый день на ближайшую дату экспирации и на две последующие даты. Это означает, что все сгенерированные портфели можно разбить на группы, отличающиеся друг от друга по количеству дней от момента формирования портфеля до даты истечения опционов. Если рассмотреть все стандартные отклонения в пределах каждой такой группы, то это позволит проследить зависимость изменчивости прибыли портфелей от числа дней, остающихся до экспирации.

Из рис. 4.4.4 следует, что изменчивость прибыли портфелей, сформированных по разным показателям тем больше, чем больше дней остается до экспирации в момент создания портфеля. Это означает, что, если портфель создается незадолго до экспирации, разница в прибыли между портфелями, сформированными на основе разных показателей, не существенна. С другой стороны, если для формирования портфеля используются далекие опционы, то способ распределения капитала влияет существенно на будущую прибыль.

Практический вывод, следующий из этого наблюдения, достаточно важен, если разработчик стратегии ориентируется на торговлю только ближайшими опционными контрактами. Такой тип стратегий достаточно широко распространен среди трейдеров в силу того, что ближайшие контракты наиболее ликвидны и имеют наибольшую скорость временного распада (тету). При разработке автоматизированных систем, ориентированных на торговлю ближайшими опционными контрактами, выбор определенной системы распределения капитала не оказывает большого влияния на показатели доходности. Поэтому можно не тратить время и вычислительные ресурсы на поиск оптимальной системы распределения капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК