Пример расчета индексной дельты

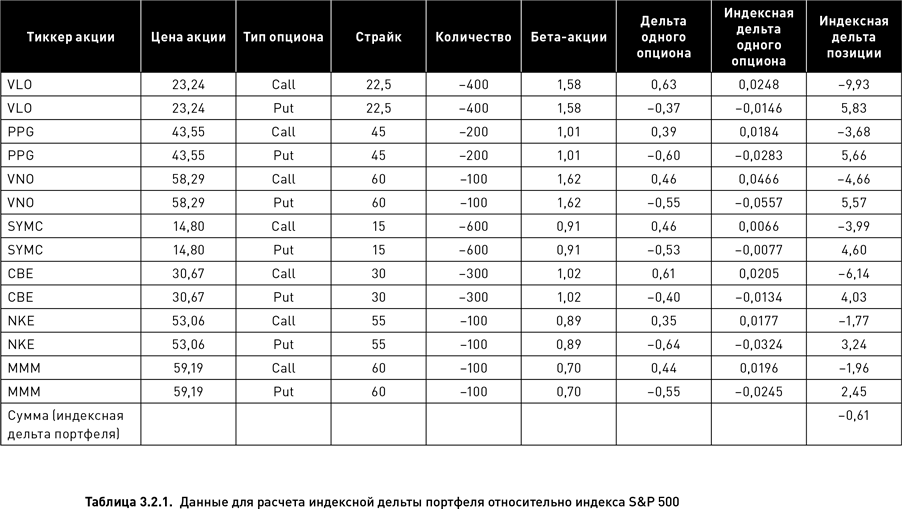

В качестве примера рассчитаем величину индексной дельты небольшого портфеля, состоящего из опционов на американские акции. Вычисления будем производить относительно индекса S&P 500, хотя для этих целей может использоваться любой другой индекс. В таблице 3.2.1 представлен портфель, состоящий из семи коротких стрэддлов, взятых в разных количествах (приблизительно обратно пропорциональных ценам соответствующих акций). Портфель был создан 2 января 2009 г. из опционов с ближайшей датой экспирации (16 января 2009 г.). Текущее значение индекса на 2 января 2009 г. составляло 931,8. Коэффициенты бета акций рассчитаны по ценам дневного закрытия на горизонте истории, равном 120 торговым дням. Дельты опционов вычислены по формулам Блэка – Шоулса с безрисковой ставкой, равной 3,3 %.

В предпоследней колонке таблицы 3.2.1 приведены индексные дельты одного опциона, рассчитанные по формуле (3.2.2). Например, для колл на акцию VLO получаем Di = (23,24 ? 1,58 ? 0,63)/931,8 = 0,0248. Произведение индексной дельты одного опциона на его количество в портфеле дает индексную дельту позиции по данному контракту (последняя колонка таблицы). Так, индексная дельта позиции по контракту VLO 22,5 колл равна Di = ?400 ? 0,0248 = ?9,93. Суммирование индексных дельт всех позиций (то есть всех значений, приведенных в последней колонке таблицы) дает индексную дельту портфеля, соответствующую формуле (3.2.3). В данном примере DPortfolio = ?0,61. Используя формулу (3.2.4), это значение легко преобразуется в процентную индексную дельту:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК