Количество базовых активов

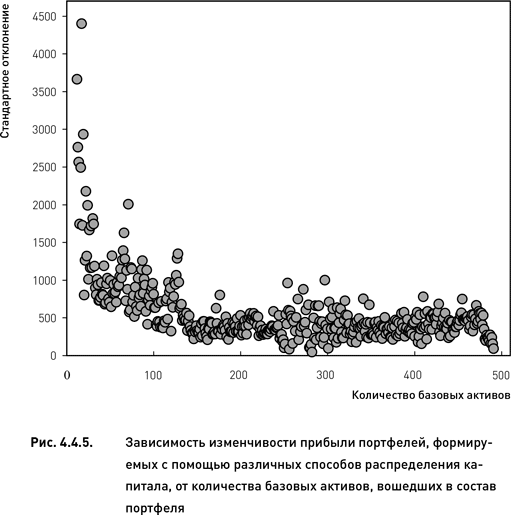

В соответствии с алгоритмом базовой маркет-нейтральной стратегии (модификация которой используется в настоящем исследовании) все портфели формируются таким образом, что количество попадающих в портфель комбинаций (и, соответственно, количество базовых активов) не предопределено и может сильно меняться от портфеля к портфелю. Поскольку число разных базовых активов, включенных в состав портфеля, отражает в значительной степени уровень его диверсификации, логично предположить, что в малодиверсифицированных портфелях выбор способа распределения капитала оказывает большее влияние на будущую прибыль, чем в портфелях с высоким уровнем диверсификации. По аналогии с предыдущими исследованиями мы сгруппировали все данные по количеству базовых активов, вошедших в состав портфеля. Поскольку исходным материалов для формирования портфелей были акции из индекса S&P 500, то максимальное количество базовых активов, которые потенциально могут войти в портфель, не превышает 500. Хотя теоретически минимальное количество базовых активов равно 1, по факту ни один из созданных портфелей не содержал меньше 12 акций.

Данные, представленные на рис. 4.4.5, подтверждают, что наши предположения оправдались. Существует ярко выраженная обратная зависимость изменчивости прибыли от числа базовых активов. Более того, эта зависимость не линейна. В общем виде можно утверждать, что изменчивость прибыли тем меньше, чем больше базовых активов входит в состав портфеля. Это означает, что прибыли портфелей почти не отличаются друг от друга (то есть не зависят от способа распределения капитала), когда портфель состоит из комбинаций, относящихся к большому количеству базовых активов. Если же в портфель не диверсифицирован и в него входит мало базовых активов, то способ распределения капитала может оказывать существенное влияние на будущую прибыль.

Нелинейность зависимости, показанной на рис. 4.4.5, позволяет сделать определенные количественные выводы. При росте числа базовых активов от нескольких десятков до сотни, изменчивость прибыли падает очень быстрыми темпами. Однако дальнейший рост числа базовых активов уже не приводит к существенному снижению изменчивости. Это означает, что если торговая стратегия основывается на создании больших сложных портфелей, содержащих комбинации на 100 и более базовых активов, то затраты времени и вычислительных ресурсов на поиск оптимального способа распределения капитала могут быть неоправданными. С другой стороны, если портфель содержит относительно мало базовых активов, то даже небольшое изменение их числа может кардинальным образом повлиять на прибыль, если была выбрана неоптимальная методика распределения капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК