Распределение капитала обратно пропорционально премии

Распределение капитала по премиям означает, что размер позиции по каждой комбинации определяется исходя из объема ее опционной премии. Рассмотрим в качестве примера торговую стратегию, основанную на таком принципе распределения капитала, который требует, чтобы суммарные премии, полученные от продажи всех экземпляров одной комбинации, были одинаковы. Это означает, что чем больше премия одной комбинации, тем меньше ее экземпляров будет включено в портфель. Поэтому такой подход называется «обратно пропорциональным».

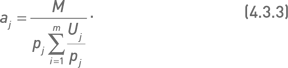

Продемонстрируем данную методику распределения капитала на примере тех же комбинаций, что в предыдущем примере. Пусть pj – премия j-й комбинации, a aj – число ее экземпляров в портфеле. Равенство премий в портфеле aj pj = akpk означает, что числа (a1, a2… am) обратно пропорциональны абсолютным значениям премий отдельных комбинаций:  Формально количество экземпляров каждой комбинации в портфеле определяется по формуле

Формально количество экземпляров каждой комбинации в портфеле определяется по формуле

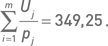

В нашем примере сумма отношений цен акций к премиям равна  Премии комбинаций и соответствующие им значения aj приведены в таблице 4.3.1. Так, например, количество комбинаций для акции AAPL, премия стрэддла которой составляет p2 = $14,65, рассчитывается как:

Премии комбинаций и соответствующие им значения aj приведены в таблице 4.3.1. Так, например, количество комбинаций для акции AAPL, премия стрэддла которой составляет p2 = $14,65, рассчитывается как:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК