1.5.7. Анализ структуры портфеля

В этом разделе мы применим те же подходы и используем те же характеристики, которые были использованы ранее (раздел 1.4.6) для описания структуры портфелей, формируемых в рамках дельта-нейтральной стратегии. Как и ранее, мы ограничим рассмотрение параметров «порог критерия» и «диапазон страйков» интервалом значений от 0 до 25 %. Основные характеристики частично-направленного портфеля будут исследованы в условиях низкой и высокой волатильности. Будут рассмотрены два временных интервала (недельный и двухмесячный) от момента создания портфеля до экспирации опционов. Для того чтобы сравнить структуру частично-направленного портфеля с дельта-нейтральным, мы используем те же даты создания портфелей и те же даты экспирации, которые использовались в разделе 1.4.6. Поскольку различные аспекты структуры были подробно описаны применительно к дельта-нейтральной стратегии, мы ограничимся в этом разделе указанием отличий в структуре портфелей, создаваемых в рамках частично-направленной стратегии.

Количество комбинаций в составе портфеля. Зависимость количества комбинаций, входящих в состав портфеля, от порога критерия и диапазона страйков очень похожа на зависимость, описанную для дельта-нейтральной стратегии (рис. 1.4.11). Основное отличие состоит в меньшем количестве комбинаций для каждого варианта сочетания (диапазон страйков ? порог критерия). Уменьшение количества комбинаций указывает на снижение уровня диверсификации портфеля. Однако такое снижение может быть критичным лишь при использовании ближайших опционов и при существенных ограничениях, накладываемых на параметры стратегии (высокий порог критерия и узкий диапазон страйков). Во всех прочих случаях количество комбинаций является достаточным для достижения приемлемого уровня диверсификации.

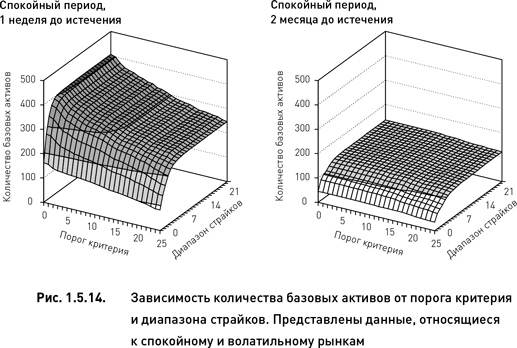

Количество базовых активов. Эта характеристика является другим важным показателем диверсификации портфеля. В период высокой волатильности (независимо от периода времени до истечения опционов) зависимость количества базовых активов от порога критерия и диапазона страйков не отличается от зависимости, установленной для дельта-нейтральной стратегии (рис. 1.4.12). В спокойный период для частично-направленной стратегии была получена другая форма зависимости (сравни рис. 1.4.12 и 1.5.14). Если для дельта-нейтральной стратегии (при использовании ближайших опционов) количество базовых активов не зависит от диапазона страйков и экспоненциально уменьшается с ростом порога критерия, то в случае частично-направленной стратегии расширение диапазона страйков ведет к росту количества базовых активов, а снижение их числа по мере роста порога критерия происходит более медленными темпами (рис. 1.5.14). При использовании долгосрочных опционов разница между двумя стратегиями еще более очевидна. Если в случае дельта-нейтральной стратегии количество базовых активов было очень большим при низком пороге критерия и почти не зависело от диапазона страйков, то для частично-направленной стратегии это количество оказалось небольшим (независимо от порога критерия) и опускалось до очень низких значений при использовании узкого диапазона страйков (рис. 1.5.14).

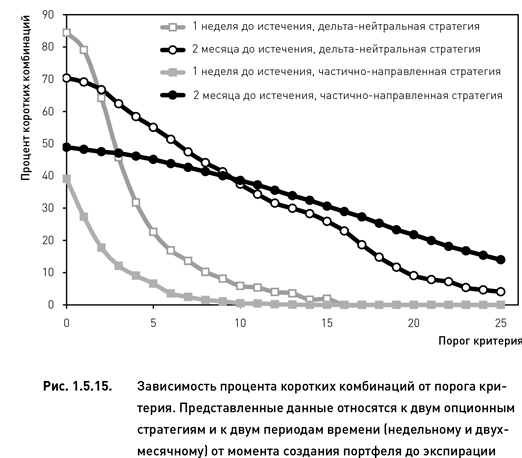

Соотношение длинных и коротких комбинаций. Как и в случае дельта-нейтральной стратегии, в период высокой волатильности все портфели, построенные в рамках частично-направленной стратегии, состоят преимущественно из коротких комбинаций. В период спокойного рынка процент коротких комбинаций от общего количества комбинаций в портфеле зависит от величины порога критерия и не зависит от ширины диапазона страйков (это также совпадает с паттернами, наблюдавшимися для дельта-нейтральной стратегии, см. рис. 1.4.13). Поэтому, чтобы лучше отобразить зависимость доли коротких комбинаций от порога критерия и сравнить между собой две стратегии, мы усреднили данные, относящиеся к разным диапазонам страйков (что позволяет свести поверхности графиков к линиям). Независимо от периода времени, остающегося до истечения опционов, доля коротких комбинаций в портфеле падает по мере роста порога критерия. Причем в портфелях, сформированных из ближайших опционов, это падение происходит более быстрыми темпам, а доля коротких комбинаций ниже, чем в портфелях, состоящих из дальних опционов. Такие же тенденции наблюдались и для дельта-нейтральной стратегии (рис. 1.5.15). Основное отличие двух стратегий состоит в том, что при использовании краткосрочных опционов, доля коротких комбинаций в портфелях, сформированных в рамках частично-направленной стратегии, всегда ниже, чем в дельта-нейтральных портфелях (независимо от величины порога критерия). При использовании долгосрочных опционов доля коротких комбинаций в частично-направленных портфелях ниже для низких значений порога критерия, но становится выше, чем в дельта-нейтральных портфелях, когда порог критерия превышает 10 %.

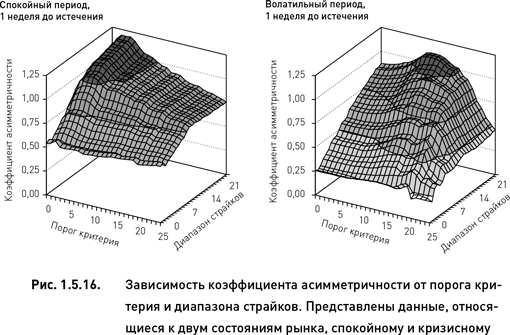

Асимметричность портфеля. Этот показатель выражает степень асимметричности платежной функции портфеля относительно текущего значения индекса. Поскольку концепция, лежащая в основе частично-направленной стратегии, включает в себя элемент прогноза и не требует нейтральности по отношению к рынку, коэффициент асимметричности может достигать достаточно больших значений. Если в случае дельта-нейтральной стратегии коэффициент асимметричности не превышал 0,35 (для всех значений порога критерия, диапазона страйков, волатильности рынка и периода времени до истечения опционов, см. рис. 1.4.16), то для частично-направленной стратегии этот показатель находится в диапазоне 0,4–1,4. Тем не менее сведение асимметричности к минимуму (при сохранении элемента прогноза) является важной задачей при разработке частично-направленных стратегий. Поэтому необходимо производить поиск таких сочетаний параметров, которые позволяют снизить асимметричность портфеля. Пример зависимости коэффициента асимметричности от значений порога критерия и диапазона страйков для двух уровней волатильности (при построении портфеля из краткосрочных опционов) представлен на рис. 1.5.16. Во время спокойного рынка асимметричность портфеля достигает максимума при наименьших ограничениях, накладываемых на параметры (низкий порог критерия и широкий диапазон страйков). В период высокой волатильности максимум асимметричности смещается в область более высоких значений порога критерия. Наибольшее значение имеет тот факт, что как во время спокойного рынка, так и в периоды кризиса существует достаточно большое количество сочетаний (порог критерия ? диапазон страйков), для которых асимметричность портфеля находится на приемлемо низком уровне.

Вероятность убытка. Зависимость вероятности убытка от порога критерия и диапазона страйков похожа по форме на зависимость, описанную для дельта-нейтральной стратегии. Такое подобие наблюдается для обоих уровней волатильности (рис. 1.4.17). Единственное отличие (наблюдаемое только в спокойный период и лишь при построении портфелей из долгосрочных опционов) состоит в том, что если для дельта-нейтральной стратегии вероятность убытка увеличивается по мере расширения диапазона страйков, то для частично-направленной стратегии данный параметр не влияет на вероятность убытка. Для всех вариантов сочетания (диапазон страйков ? порог критерия) абсолютное значение вероятности убытка частично-направленных портфелей несколько выше по сравнению с дельта-нейтральными.

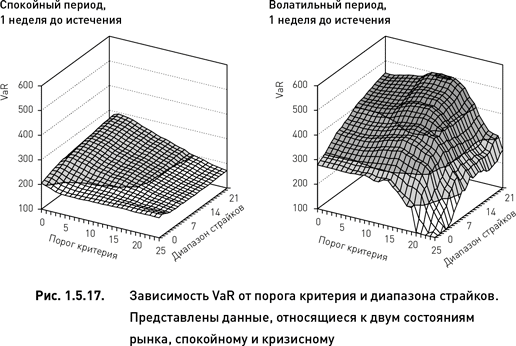

VaR. Для дельта-нейтральной стратегии было отмечено, что период времени, остающийся до экспирации опционов, влияет на VaR портфелей гораздо сильнее, чем волатильность рынка (рис. 1.4.19). Такой же феномен был отмечен нами и для частично-направленной стратегии (при использовании двухмесячных опционов вместо недельных VaR увеличивается в несколько раз). Для дельта-нейтральной стратегии VaR достигал максимума при самых низких значениях порога критерия и при наиболее широких диапазонах страйков. В случае частично-направленной стратегии пик VaR несколько смещается в область более высоких значений порога критерия; особенно это заметно в период высокой волатильности (рис. 1.5.17).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК