Сравнение прибыли

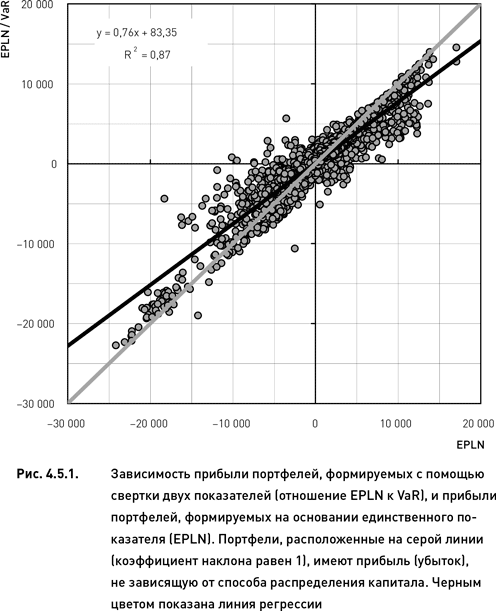

По аналогии с исследованием, описанным в разделе 4.4.3, будем рассматривать зависимость между прибылью портфеля, получаемой при распределении капитала с помощью свертки, и прибылью, получаемой при формировании портфеля на основании одного показателя. На рис. 4.5.1 по вертикальной оси отложены значения прибыли, полученной при распределении капитала по свертке двух показателей, а по горизонтальной оси – значения прибыли, соответствующие портфелям, сформированным на основании единственного показателя. Напомним, что прибыль портфелей, расположенных на линии безразличия (с коэффициентом наклона, равным 1), одинакова при распределении капитала с помощью многомерной и одномерной системы. Точки, расположенные выше линии безразличия, обозначают портфели, для которых применение многомерной систем привело к увеличению прибыли или уменьшению убытка (по сравнению с тем, что было бы, если бы капитал распределялся в соответствии с одномерной системой).

В тех случаях, когда портфель оказался прибыльным (как для многомерной, так и для одномерной системы распределения капитала), большинство точек располагались ниже линии безразличия. Это означает, что введение дополнительного показателя в систему формирования портфеля привело к снижению прибыли. Вместе с тем, в тех случаях, когда портфель был убыточным (для обеих систем распределения капитала), то большинство точек располагались выше линии безразличия. Это означает, что убытки портфелей, сформированных с помощью многомерной системы, оказались меньше убытков портфелей, основанных на одномерной системе распределения капитала.

Регрессионный анализ подтверждает описанные наблюдения. Коэффициент наклона линии регрессии равен 0,76, что значительно ниже коэффициента линии безразличия равного 1. Хотя intercept (значение, принимаемое зависимой переменной при условии, что значение независимой переменной равно нулю) не равен нулю, он достаточно мал по сравнению с общим диапазоном значений, принимаемых исследуемыми переменными. Поэтому его влиянием на результаты анализа можно пренебречь. Установленная разница угловых коэффициентов статистически достоверна на очень высоком уровне (t = –64,4, p < 0,001). Таким образом, можно сделать вывод о том, что использование многомерной системы для распределения капитала приводит к созданию более консервативного портфеля с меньшим потенциалом прибыльности и меньшим риском убытков.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК