Сравнение выпуклой и вогнутой весовой функции по концентрации капитала

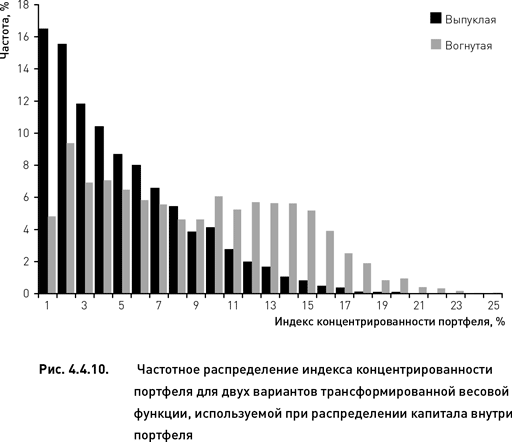

В предыдущем разделе мы сравнили прибыльность двух торговых стратегий, отличающихся формой весовой функции, используемой для распределения капитала. Теперь мы сравним те же стратегии по степени концентрированности капитала. Ранее мы описали методику расчета индекса концентрированности портфеля и применили ее для сравнения различных показателей, используемых при распределении капитала (рис. 4.4.7). Эту же методику мы применим для целей настоящего анализа: рассчитаем значения индекса концентрированности для каждого из 6448 портфелей, сформированных на исследуемом историческом периоде для каждой из двух весовых функций.

Для того чтобы сравнить степень концентрированности капитала при формировании портфеля с помощью двух трансформаций весовой функции, мы построили частотное распределение индекса концентрированности. Ранее мы продемонстрировали, что в тех случаях, когда портфели формировались с помощью нетрансформированной весовой функции (основанной на том же показателе – «математическое ожидание прибыли») распределение индекса концентрированности было не нормальным и сильно смещенным в область низких значений индекса (левый средний график рис. 4.4.7). При использовании выпуклого варианта трансформированной весовой функции ненормальность распределения усилилась еще больше (рис. 4.4.10). С наибольшей частотой (>16 % случаев) половина капитала была сконцентрирована всего в 1 % комбинаций. Портфели, в которых половина капитала была распределена в более 15 % комбинаций, оказались еще более редкими (менее 2 % случаев).

Использование вогнутой весовой функции для распределения капитала внутри портфеля изменило принципиальным образом форму распределения индекса концентрированности капитала (сравни левый средний график рис. 4.4.7 и рис. 4.4.10). В этом случае трансформация весовой функции привела к почти равномерному распределению индекса концентрированности. С частотой приблизительно равной 4–6 % случаев половина капитала инвестировалась в 1 % комбинаций, 2 % комбинаций и так далее до порядка 18 % комбинаций.

Таким образом, мы показали, что распределение капитала с помощью выпуклой весовой функции приводит к созданию высококонцентрированных портфелей, в которых относительно большая доля капитала инвестируется в малое количество комбинаций. С другой стороны, использование вогнутой весовой функции способствует построению портфелей с гораздо более равномерным распределением капитала. Поскольку степень концентрированности капитала отражает уровень диверсификации портфеля, можно утверждать, что распределение капитала с помощью выпуклой функции обеспечивает создание менее диверсифицированных и более агрессивных портфелей, а применение вогнутой функции приводит к формированию более диверсифицированных и более консервативных портфелей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК