Сравнение двух принципов распределения капитала

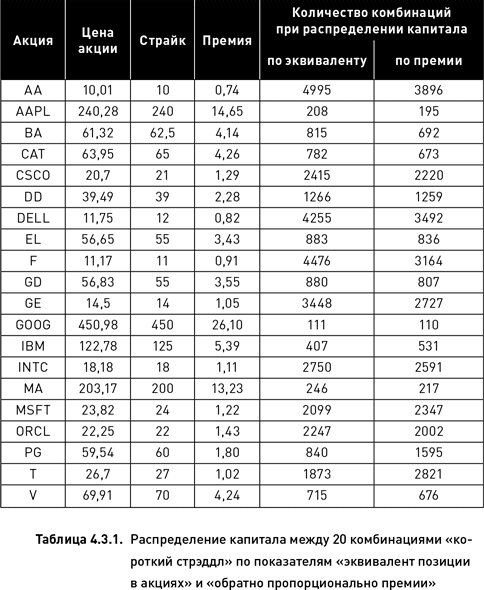

Оба описанных нами способа распределения капитала по показателям, не связанным с оценкой доходности и риска, дали достаточно близкие результаты (таблица 4.3.1). Это объясняется тем, что чем дороже акция, тем меньшее количество опционов должно быть исполнено для получения заданного эквивалента. С другой стороны, абсолютная величина опционной премии обычно коррелирует с ценой акции и поэтому для более дорогих акций требуется продать меньше комбинаций для получения заданного объема премии.

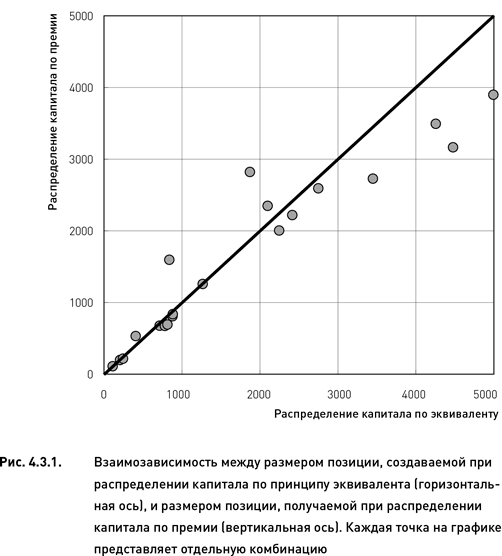

Вместе с тем, хотя количество комбинаций в портфелях, сформированных по двум рассмотренным принципам, довольно близко, оно не полностью идентично. Это хорошо видно на рис. 4.3.1, каждая точка на котором представляет одну из 20 комбинаций, входящих в состав портфеля. По горизонтальной оси отложен размер позиции, создаваемой при распределении капитала по принципу эквивалента; по вертикальной оси – размер позиции при распределении капитала по премии. Если бы результаты двух методов были одинаковы, то все точки-комбинации расположились бы вдоль показанной на рисунке наклонной линии. Однако мы наблюдаем достаточно большой разброс точек вдоль данной линии.

Причина дивергенции между двумя способами распределения капитала заключается в том, что корреляция между премией и ценой акции не абсолютна. Цена базового актива является далеко не единственным фактором, влияющим на стоимость опциона. Одним из основных факторов, определяющих стоимость опциона, является степень неопределенности относительно будущей цены базового актива (выражаемая обычно посредствам волатильности). Поэтому для двух акций, имеющих одинаковую стоимость (и совпадающих по другим параметрам), размер премии может быть разным. Следовательно, при прочих равных условиях комбинация с более высокой премией является более рискованной. Таким образом, получается, что более рискованные комбинации получают меньше капитала.

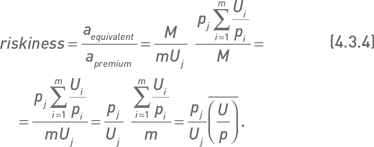

Эти рассуждения позволяют создать показатель, выражающий косвенным образом степень рискованности комбинации. Можно утверждать, что точки, расположенные ниже линии на рис. 4.3.1 соответствуют более рискованным комбинациям с более высокой премией. Количественно это можно выразить через отношение числа экземпляров комбинации, получаемого по формуле 4.3.2, к числу, получаемому по формуле 4.3.3. В результате получим показатель рискованности:

Из полученной формулы следует, что показатель рискованности равен произведению отношения премии j-й комбинации к цене j-й акции и среднего отношения цены базового актива к премии. Данный показатель обладает практичной размерностью – для более рискованных комбинаций (относительно всего портфеля) он больше единицы, а для менее рискованных комбинаций он меньше единицы. Если комбинация по своей рискованности приближается к средней рискованности портфеля, то этот показатель будет стремиться к единице. В приведенных выше примерах среднее отношение цены базового актива к премии составляет 17,5. Используя данные таблицы 4.3.1, можно показать, что для акции AAriskiness = (0,74 / 10,01) ? 17,5 = 1,28, а для акции IBMriskiness = 0,77. Это означает, что комбинация, относящаяся к первой акции, более рискованна, чем комбинация, относящаяся ко второй.

Следует отметить, что показатель рискованности, рассчитываемый по формуле 4.3.4, может сам по себе использоваться для решения задачи распределения капитала, что позволит учитывать параллельно с премией и ценой акции еще и величину риска, ассоциированного с данной комбинацией. При этом необходимо оговориться, что данный показатель основывается на относительной дороговизне опционов, но не принимает в расчет степень ее обоснованность (с точки зрения исторической волатильности или ожидаемых новостей). Поэтому он не может претендовать на полное и всеобъемлющее выражение риска, а должен рассматриваться лишь как один из возможных инструментов решения задачи распределения капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК