Индексные фонды

Scottish Life International предлагает пять индексных фондов, в которые можно «войти» раз в квартал. Первый – Protected UK Index funds. Он связан с индексом английской фондовой биржи FTSE 100. Второй – Protected US Index funds. Здесь ставка сделана на использование индекса американского фондового рынка S&P 500. Protected Europe Index funds связан с европейским индексом Euro STOXX 50. Четвертый фонд – Protected Japan Index funds (индекс Nikkei 225) и пятый – protected.com funds (Nasdaq 100).

Для тех, кто хотел бы инвестировать в несколько фондов и испытывает сложности в их выборе, существует специальный диверсифицированный фонд Protected Multi Index fund, который представляет собой «смесь» пяти указанных фондов. Scottish Life International делает такие вложения в пропорциях, которые каждый квартал определяются компанией Dresden RCM Global Investors UK Ltd. с учетом прогнозов развития рынка.

Раз в квартал Scottish Life International объявляет своим инвесторам, каково будет их участие в росте индекса. Мы уже говорили о подобном подходе, когда рассматривали фонды HSBC. Здесь несколько другая система. Мы можем выбирать также и уровень риска.

Возьмем для примера цифры участия в росте, которые были использованы в последнем квартале 2007 г. для японского фонда, связанного с Nikkei 225.

Компания объявила, что если вы выберете 100 %-ную гарантию сохранности средств, то при использовании индексного японского фонда ваше участие в росте составит 24,76 %. Если вы готовы на небольшой риск, например можете потерять 1 % вложенных денег, то уровень вашего участия будет почти вдвое больше – 47,64 %. Если вы согласны рискнуть 2 % и готовы на гарантию 98 % от вашего капитала, тогда участие в росте японского индекса составит уже 70,99 %.

Дальше – больше. Если вы пойдете на 97 %-ную гарантию сохранности капитала, ваше участия составит 94,83 %. Если вы рискнете 4 %, то ваше участие в росте – 119,16 %. И наконец, максимальный уровень риска, допускаемый Scottish Life International: при 95 %-ной гарантии сохранности капитала участие в роста индекса составит 144 %.

Такой же принцип (чем больше риск, тем больше участие в росте) и в других индексных фондов. Таким образом, в начале квартала мы получили предварительные уровни нашего участия в росте индексов.

Рассмотрим показатели японского индексного фонда за последний квартал 2007 г. На начало квартала, 17 сентября, значение Nikkei 225 было 15 863,08 пункта. Закончился квартал 14 декабря, индекс тогда был 15 790,48. Таким образом, он упал на 0,46 %.

Те, кто предпочел 100 %-ную гарантию, сохранил все деньги для вложения в следующем квартале (в этом случае потенциальное участие в росте было 24,76 %). Те, кто хотел заработать как можно больше и шел на уровень участия в росте индекса 144 %, в этом квартале потеряли 5 %.

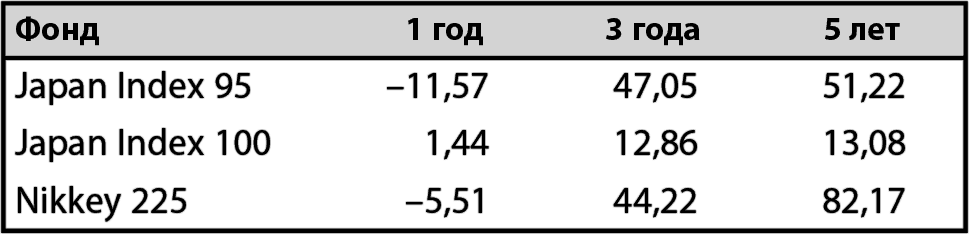

А теперь посмотрим статистику работы этих фондов за длительный период (табл. 1). За год те, кто вкладывал постоянно в японский индекс с 95 %-ной гарантией защиты капитала, потеряли 11,57 % капитала. Те, кто выбрал 100 %-ную защиту капитала, получили доход в 1,44 %. В то же время сам индекс Nikkei 225 за год понизился на 5,51 %. Таким образом, за период с 14 декабря 2006 г. по 14 декабря 2007 г. выиграли те, кто инвестировал в индекс со 100 %-ной гарантией.

Иная картина получается за три года. Те, кто вкладывал в индекс с 95 %-ной защитой, заработали 47,05 %, а те, кто предпочел 100 %-ную гарантию, – лишь 12,86 %. За три года индекс Nikkei вырос на 44,22 %. Таким образом, за трехлетний период те, то вкладывал с 95 %-ной защитой, переиграли индекс.

За пять лет Nikkei вырос на 82 %. Те, кто вкладывал в Japan Index fund с гарантией 95 %, заработали 51,22 %, кто играл на индексном фонде со 100 %-ной защитой – 13,8 %.

Я привожу эти цифры, чтобы показать, что в долгосрочной перспективе те, кто идет на больший риск, в конце концов выигрывают, и, как мы видим, с достаточно неплохой доходностью для гарантированных фондов.

Теперь для разнообразия рассмотрим еще один индексный фонд, который связан с европейским индексом Euro STOXX 50. За тот же квартал (17 сентября – 14 декабря 2007 года), уровни участия в росте индекса варьировались в диапазоне от 21,4 % при 100 %-ной защите капитала до 124,48 % для 95 %-ной гарантии.

Таблица 1. Японский индексный фонд ($USD, %)[3]

На начало квартала уровень Euro STOXX 50 был 4187,87, а в конце – 4424,33, т. е. индекс повысился на 5,62 %. Что получил инвестор от этого роста (пример дан для гарантии 95 % и $20 000 вложений)?

1. Определяется защищенный капитал.

95 % от вложения $20 000 = $19 000.

2. Рассчитываем размер бонуса.

Поскольку наше участие в доходе при 95 %-ной гарантии составляет 124,48 %, а рост индекса 5,62 %, то наш бонус – 6,99 %. Но эти 6,99 % берутся не от всей суммы, которую мы вложили, а от защищенных $19 000. Таким образом, наш бонус составит $1328.

2. Оцениваем наши инвестиции.

$19 000 + $1328 = $20 328. Таким образом, за один квартал наш доход составил 1,64 %.

Как видно из приведенных расчетов, значительная часть выигрыша инвестора «испаряется»: 5,62 % роста индекса при 124 % участия превратились в доход 1,64 %. Так что будьте внимательны!

Если бы мы вложили в Europe Index fund с уровнем защиты 100 %, то доход был бы ниже – 1,2 %.

На мой взгляд, больший интерес представляют результаты долгосрочного вложения (табл. 2). На 14 декабря 2007 г. результаты показали, что те, кто вкладывал в Europe Index 95, за год заработали 8,66 %. Те, кто вкладывал в Europe Index 100, заработали 5,58 %. Сам индекс Euro STOXX 50, вырос на 9,07. т. е. результаты вложений с 95 %-ной защитой капитала достаточно близки к росту индекса.

За три года индекс вырос 50,98 %. Инвесторы, которые вкладывали в фонд Europe Index 95, заработали 58,64 % против 16 % у тех, кто вкладывал в индекс со 100 %-ной гарантией.

За пятилетний период инвестиции в Europe Index 95 принесли 55,9 %, а в Europe Index 100 – 16,4 %; индекс вырос на 80,5 %.

Таблица 2. Европейский индексный фонд ($USD, %)

Итак, мы видим, что, как и в случае с Японией, те, кто вкладывал со 100 %-ной гарантией, получили достаточно маленький доход, а те, кто инвестировал с повышенным уровнем риска были хорошо вознаграждены: в среднем больше чем 10 % за год.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК