8.4.3. Какой быть структуре личного капитала?

Задумывались ли вы когда-нибудь о структуре своего капитала? Предлагаю провести простой эксперимент. Оцените все, чем вы владеете – бизнес, недвижимость, ценные бумаги, вклады в банках, антиквариат и т. д., – и определите долю каждой составляющей в личном капитале. Например, сколько у вас получилось для бизнеса – 95 %, 80 %, 50 %… 20 %? А сколько приходится на недвижимость – 40 % от всего капитала, 10 %? Аналогичные расчеты полезно произвести с банковскими депозитами, акциями и другими активами. А сколько должно быть? Какой процент оптимален?

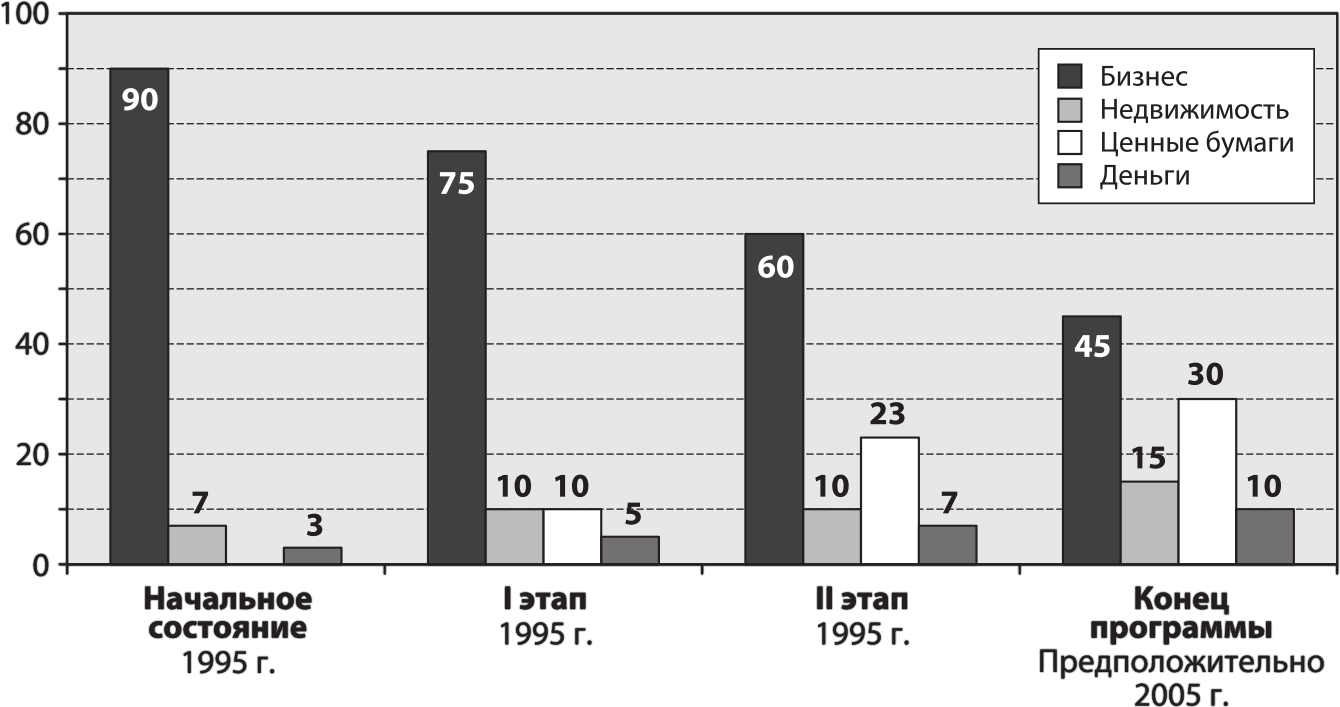

Я хорошо помню первого клиента, который обратился ко мне с подобными вопросами. Это было в 1995 г. Ему было 40 лет, он был совладельцем небольшой компании по производству продуктов питания, имел двух сыновей (5 и 12 лет). Он хотел к 50 годам отойти от бизнеса и «немного пожить для себя». Львиную долю его капитала (90 %, см. график) составлял бизнес, остальное – недвижимость (7 %) и хранившиеся дома деньги (3 %). Он интересовался: правильно ли это и какая структура лучше подойдет ему? Могу ли я предложить ему план оптимизации активов и помочь реализовать его?

Я предложил ему долговременную программу совершенствования структуры капитала, рассчитанную на 10 лет. На ближайшие 2–3 года была поставлена следующая цель: снизить долю бизнеса до 75 % за счет увеличения доли недвижимости до 10 % и денег до 5 % – но не наличных, а на банковских депозитах. Еще 10 % я предложил вложить на российском и зарубежном фондовых рынках. Добиться этого предполагалось, используя доход от бизнеса на увеличение других активов.

Я исходил из того, что доля бизнеса слишком велика и ее следовало незамедлительно уменьшить, ведь при неблагоприятных условиях (потеря бизнеса, выход на рынок более конкурентоспособных продуктов, срочная потребность в деньгах и т. д.) последствия для клиента могут быть весьма тяжелыми. Это понимал и сам клиент. Правда, чтобы не войти в конфликт с потребностями и задачами развития бизнеса, подобные изменения требуют достаточно длительного времени. Поэтому на эти изменения было отведено несколько лет.

К началу 1998 г. цель была достигнута. До «пенсии» клиенту оставалось семь лет, и была поставлена следующая цель: до 2000 г. снизить долю бизнеса до 60 %, долю вложений в фондовый рынок увеличить до 23 %, cash – до 7 %, а долю недвижимости сохранить на уровне 10 %. Чтобы разнообразить активы еще и географически (большая часть находится в России), часть недвижимости должна быть куплена за рубежом, а портфель ценных бумаг надо сделать полностью иностранным, тем более что российский фондовый рынок тогда скатывался в кризис. То есть на этом этапе основное внимание было уделено увеличению и совершенствованию «инвестиционной» части портфеля.

Однако к планируемому сроку изменить структуру портфеля не удалось. Разразившийся в 1998 г. кризис нарушил наши планы. Он резко сократил доход клиента, часть которого мы планировали направить на увеличение доли, не связанной с бизнесом. Зато проделанная на первом этапе работа оказала неожиданную помощь: под залог зарубежных активов клиенту удалось привлечь валютный кредит, что в тот момент стало большим подспорьем. Это подтвердило правильность нашей инвестиционной стратегии. А запланированные на 2000 г. показатели были достигнуты с двухлетним опозданием – в 2002 г.

Наш следующий контрольный год – 2005-й, когда клиент собирается отойти от дел. К этому времени мы видим такую структуру капитала: бизнес – 45 %, российская и зарубежная недвижимость – 15 %, фондовый рынок – 30 %, депозиты – 10 %. Портфель ценных бумаг мы выбрали консервативный, он состоит из американских и европейских голубых фишек, облигаций и вложений со 100 %-ной гарантией капитала. На этом этапе клиент предполагает продать часть своей доли в бизнесе партнерам.

Такая структура дает клиенту достаточно большую степень свободы. Бизнес можно продать или со временем передать детям либо оставить себе как источник дохода, которым будут управлять наемные менеджеры. Остальные составляющие должны обеспечить необходимый доход при высокой надежности.

Разумеется, универсального рецепта, как оптимизировать структуру личного капитала, нет и быть не может – каждый случай уникален. Например, 90 % активов в cash – такой же риск, как 90 % в бизнесе. Но эта проблема всегда интересовала человека. Древняя книга Талмуд гласит, что каждый мужчина должен делить свой заработок на три равные части: одну вложить в дело, другую – в землю, а оставшиеся деньги должны остаться в резерве. Эти слова написаны более 2000 лет назад, и они дают нам основание думать, что уже тогда люди сталкивались с тем, что мы сегодня называем «надежностью», «риском», «гарантиями» и т. д.

Эта философия здравого смысла актуальна и теперь, хотя структура капитала может иметь и много других «красок». Структура капитала должна меняться вместе с вашими жизненными целями. А проверить ее надежность очень просто: достаточно спросить себя: «А что будет, если?..» Делать это лучше с каждой составляющей капитала.

Как менялась структура капитала клиента

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК