Каким он должен быть?

Один из моих клиентов (назовем его Владимир) до последнего времени был банковским служащим с годовым доходом около $150 000. Ему 36 лет. Он женат, имеет двоих детей пяти и девяти лет. Жена не работает. В среднем расходы семьи составляют около $60 000 в год, а сбережения – около $80 000. Кроме того, Владимиру принадлежит четырехкомнатная квартира в престижном комплексе, дача, хороший автомобиль.

Напряженная работа привела Владимира к нервному срыву, он был вынужден оставить банк и теперь проходит лечение, которое, по словам врачей, может затянуться. Но и потом Владимир вряд ли сможет работать как прежде. Так что его семья неожиданно осталась без регулярного дохода.

Поэтому Владимир обратился ко мне за советом, как ему лучше распорядиться имеющимися активами, чтобы без риска (сейчас он не может себе этого позволить) сохранить привычный уровень жизни и дать достойное образование детям.

Подобных случаев в моей практике было немало. Их всех роднит одно: попавшие в затруднительную ситуацию люди жили одним днем, мало задумывались о возможных невзгодах и о том, что неплохо бы иметь определенный семейный резерв.

Вряд ли подобный резерв может быть у молодой семьи. У нее другие приоритеты: жилье, ребенок, карьера. При возникновении каких-либо непредвиденных обстоятельств еще есть надежда на родителей, родственников.

Довольно остро проблема семейного резерва встает перед людьми где-то после 40 лет, когда появляются первые симптомы ухудшения здоровья. Как правило, в этом возрасте человек уже сложился как профессионал, кардинальные перемены рода деятельности возможны, но они редко бывают удачными. Становится все трудней восстановиться после серьезных неудач в бизнесе.

Основываясь на своем опыте работы, я бы выделил две наиболее типичные ситуации, связанные с семейным резервом, которые привели моих клиентов к трудным временам.

Первая из них наиболее характерна для менеджеров, занимающих ключевые позиции в крупных компаниях. Это, как правило, высокопрофессиональные и хорошо оплачиваемые специалисты. Владимир является одним из них. Это успешные люди, у которых большие планы и ожидания. Есть еще возможности карьерного роста в своей компании, могут предложить более высокую зарплату в другом месте и т. д. В общем, все хорошо и на многое хватает. Возникает иллюзия уверенности, что так будет всегда.

Однако подобная работа связана с высоким нервным и физическим напряжением, что зачастую приводит к проблемам со здоровьем. Работать с прежней отдачей становится невозможным. В лучшем случае можно надеяться на другую работу и гораздо меньшее вознаграждение. А ведь все жизненные планы были связаны с уже имеющимися доходами.

Другая типичная ситуация связана с людьми, которые имеют свой собственный бизнес. Здесь к проблемам со здоровьем добавляются проблемы потери своего бизнеса или резкого снижения его доходности. Довольно часто такого рода риски не учитываются и приводят к последствиям, о которых мало кто еще недавно задумывался.

Лишь заранее организованный семейный резерв помогает остаться на плаву в случае резкого снижения дохода и спокойно преодолеть жизненные невзгоды. В идеале в резерве должна быть такая сумма, которая при любом раскладе позволит выполнить обязательства перед материально зависящими от вас людьми (детьми, родителями) и перейти в категорию «пенсионера» – иметь возможность существовать долгое время за счет резерва.

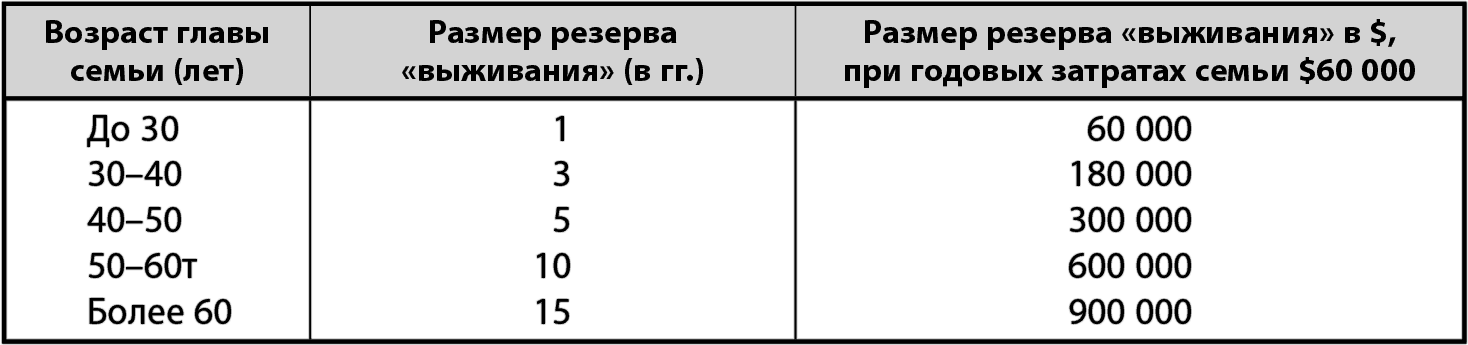

Начинать нужно с более простой задачи: создания резерва «выживания». На мой взгляд, он должен быть в каждой семье. Его величина должна зависеть от расходов семьи и возраста ее главы. Ведь с годами становится все труднее вернуться к прежнему уровню доходов, а потребность в резервных деньгах возрастает.

Размер резерва можно рассчитать по этой таблице:

В случае Владимира резерв «выживания» должен составлять около $180 000. Так что его денежный запас $80 000 для сохранения качества жизни семьи совершенно недостаточен.

Для кого-то эти цифры могут показаться большими. Естественно, резерв может быть намного меньше, если семья готова в непредвиденной ситуации сократить расходы. Если бы семья Владимира тратила, например, $25 000 в год, имеющиеся у нее сбережения можно было бы рассматривать как полноценный резерв «выживания». И все же разумнее своевременно создать денежный запас, который позволил бы при любых обстоятельствах не снижать уровень жизни близких.

Семейный резерв должен быть постоянно доступен, его нельзя инвестировать в рискованные активы – потерять его полностью или частично вы не имеете права. В случае чрезвычайных обстоятельств эти деньги должны быть легко доступны членам семьи. Высочайший уровень надежности и гарантии сохранности – вот основные параметры, о которых следует помнить.

В зависимости от срока, в течение которого резерв должен поддерживать семью, он может быть вложен по-разному. Для одногодичного резерва я бы настоятельно рекомендовал использовать исключительно надежные банковские депозиты. Именно такой совет я дал и Владимиру. В его ситуации я был категорически против вложения сбережений на фондовом рынке. Мы обсуждали также возможность продажи дачи, но оказалось, что «без дачи просто никак нельзя», т. к. летом там живут дети. Престижная квартира как раз на их семью: дети имеют по комнате, спальня родителей и столовая. С дорогой машиной Владимир расставаться не готов – привык. Так что использовать активы Владимира оказалось невозможным.

Для резерва от трех до пяти лет вполне подошел бы смешанный подход, включающий в себя приблизительно 30 % – банковские депозиты, 30 % – облигации и 40 % – инвестиции в продукты, с гарантией сохранности на вложенный капитал. При большем сроке палитра вложений может быть более «насыщенной» и даже включать в себя, например, некоторое количество европейских и американских голубых фишек, а также зарубежные фонды недвижимости.

Более подробно схема организации и инвестирования семейного резерва должна разрабатываться в каждом конкретном случае, лучше всего с помощью профессионала.

Никто не спорит, что лучше быть богатым и здоровым, чем бедным и больным. Правда, это не всегда получается. А вот жить обеспеченно при любых обстоятельствах очень даже можно, если у вас имеется хороший резервный фонд.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК