Рыночная стоимость, PV и эффективная процентная ставка

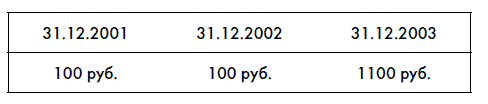

Предположим, что 1 января 2001 г. компания хочет выпустить облигацию с погашением через 3 года номиналом 1000 руб. с ежегодным купонным доходом в 10 %, т. е. 100 руб. Эта облигация будет приносить своему владельцу следующий доход:

Если потенциальный покупатель готов одолжить компании 1000 руб. по ставке в 10 % годовых, нет проблем. Но, возможно, у потенциальных покупателей есть более выгодные возможности вложить свои деньги. В этом случае есть два варианта:

1) покупатель говорит: «Извините, но облигацию я не куплю»;

2) покупатель говорит: «Облигацию я готов купить, но мне мало 10 % годовых, я готов одолжить деньги под 15 % годовых».

Что делать компании в последнем случае, если она считает требования покупателя разумными? Опять же два варианта:

1) повысить купонный доход до 15 % годовых;

2) оставить купонный доход как есть, но сказать покупателю: «Слушай, я продам тебе облигацию с теми параметрами, какие есть, но готов продать тебе ее не за 1000 руб., а дешевле, чтобы ты смог на свои вложенные деньги получить 15 % годовых».

В последнем случае возникнет вопрос: а что это должна быть за цена? За сколько потенциальный покупатель готов купить облигацию у компании? Давайте попробуем посчитать.

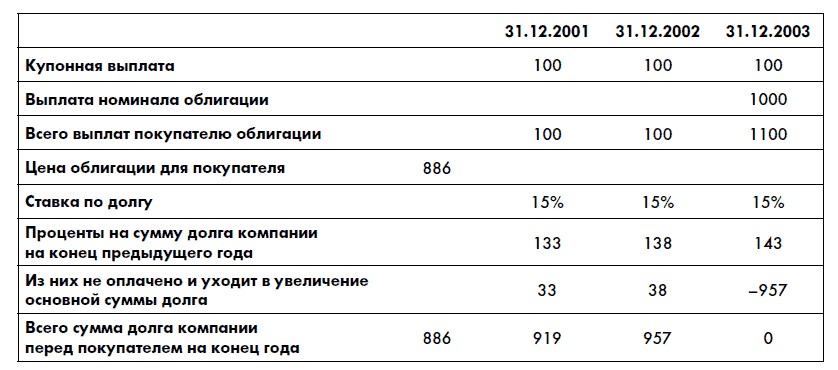

Итак, логика покупателя проста: сколько бы денег он ни одолжил компании, он должен получать на одалживаемые деньги 15 % годовых. Деньги, которые возвращаются покупателю через купонные выплаты и выплату основной суммы, уменьшают накопившуюся общую сумму основного долга и процентов по нему. Цель – в конце третьего года полностью рассчитаться по долгу. Эти данные можно найти:

Если коротко, то логика вычислений такова: покупатель одалживает компании 886 руб. В конце первого года 15 % годовых на 886 руб. составят 133 руб. Из этих 133 руб. 100 руб. компания вернет покупателю в виде купонной выплаты. Соответственно, сумма основного долга увеличится на 133–100 = 33 руб., т. е. общая сумма долга составит 886 + 33 = 919 руб. Во второй год схема та же самая: 15 % на 919 руб. составят 138 руб., 100 руб. покупателю вернут в виде купонной выплаты, а 38 руб. увеличат основной долг до 919 + 38 = 957 руб. В третий год 15 % от 957 руб. составят 143 руб. Компания вернет покупателю 1100 руб. (купон + номинал облигации). Соответственно, из этих денег 143 руб. уйдет на оплату накопленных процентов, а остальные 957 руб. – на оплату основного долга, который как раз и составляет 957 руб. Все в расчете.

Итак, покупатель готов купить у компании облигацию за 886 руб. Этот результат был получен в программе Excel с помощью несложных манипуляций с подбором параметра.

Давайте подведем итоги с точки зрения терминологии:

• 1000 руб. – номинал облигации (par value или face value);

• 10 % – это ставка купонного дохода по облигации (coupon rate). Купонный доход начисляется на номинал облигации;

• 15 % – это реальная процентная ставка, под которую компания получит деньги по этой облигации. Она называется «эффективная процентная ставка» (effective interest rate, еще иногда говорят yield-to-maturity (YTM));

• 886 руб. – это рыночная стоимость облигации (market value). Иногда говорят «справедливая стоимость» (fair value).

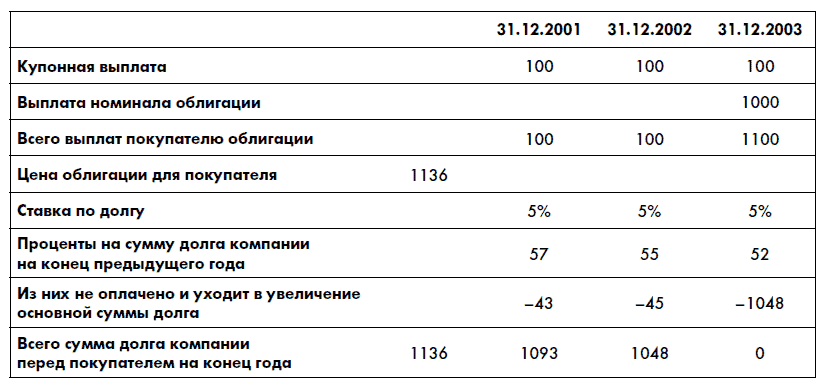

Теперь немного изменим пример. Предположим, что рыночные условия таковы, что компания может получить деньги в долг под эффективную ставку в 5 % годовых. В этом случае желающих дать ей деньги под 10 % будет хоть отбавляй. Но умный покупатель может предложить: «А давайте я куплю у вас эту облигацию дороже, чем 1000 руб.». Насколько дороже? Логика расчетов та же самая:

Таким образом, рыночная цена облигации при эффективной процентной ставке в 5 % составит 1136 руб.

Для вычисления цены облигации существует стандартная формула:

где CFn – это денежный поток от облигации в соответствующий период (первый год, второй и т. д. до погашения);

r – эффективная процентная ставка.

Подставив значения из последнего примера, получим:

Эта формула еще называется формулой вычисления дисконтированной стоимости (present value, или PV), а r еще называется «ставкой дисконтирования» (discount rate). PV дает понять, сколько денег вам могут одолжить под эффективную процентную ставку (ставку дисконтирования) с учетом тех прогнозов выплат процентов и основной суммы, которые вы даете.

Мы с вами еще не раз встретимся с PV и ставками дисконтирования в этой книге. На данный момент достаточно запомнить, что рыночная стоимость облигации равна ее PV при эффективной процентной ставке. Эта рыночная стоимость в зависимости от эффективной процентной ставки может быть равна номиналу облигации, выше его или ниже.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК