Вопрос отчетности

Финансовый директор компании предложил ввести определенные изменения в ведение финансовой отчетности, которые могли улучшить показатели компании. Самым значительным изменением было предложение о переходе с учета запасов по методу LIFO на FIFO. Компания с 1998 г. использовала LIFO, что приводило к более низкой прибыли в финансовой отчетности. Вот выдержка из примечаний к финансовой отчетности Industrial Distributors:

Товарно-материальные запасы отражаются по меньшему из значений стоимости приобретения или рыночной стоимости. Примерно 79, 74 и 70 % всех запасов в 2007, 2006 и 2005 гг. соответственно учитывались по методу LIFO. Оставшиеся запасы учитывались по методу FIFO. Первоначальная стоимость определяется как стоимость приобретения товаров. Для товарно-материальных запасов, оцениваемых по методу LIFO, сумма запасов меньше, чем их отражение по текущей стоимости, на $4440 тыс. на 31 августа 2007 г., $3623 тыс. – на 31 августа 2006 г. и $2412 тыс. – на 31 августа 2005 г.

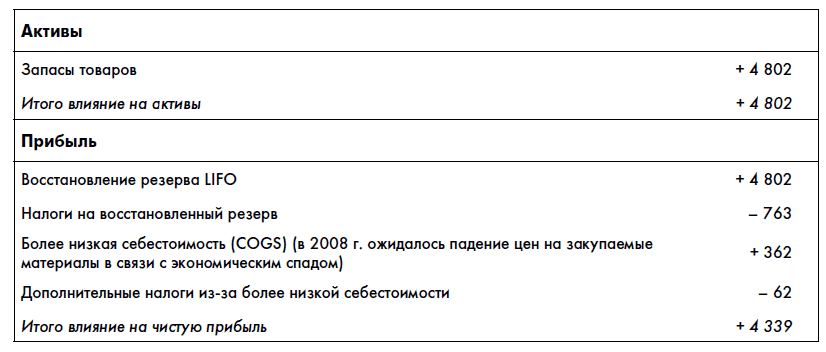

Переход на FIFO позволил бы компании повысить финансовые показатели и избежать нарушения условий кредитного соглашения по меньшей мере еще год. Чтобы проиллюстрировать свою точку зрения, финансовый директор подготовил расчеты эффекта от перехода на FIFO (LIFO-резерв по прогнозу на 2008 г. должен был достигнуть $4802 тыс.):

Таким образом, при осуществлении перехода размер чистых активов Industrial Distributors составил бы $9828 тыс. + $4339 тыс. = $14 167 тыс., что было бы выше требуемых банком $12 млн.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК