Облигации, продаваемые по стоимости, не равной номинальной

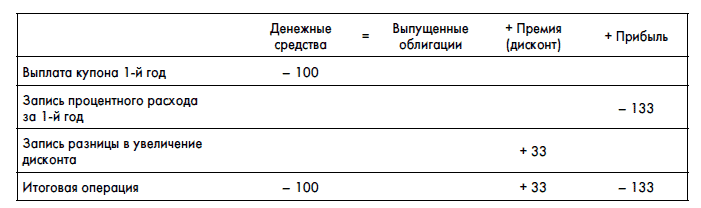

Ситуация сложнее, когда эффективная процентная ставка ниже или выше купонной. В этом случае при выпуске облигации образуется премия или дисконт. Сначала рассмотрим пример, когда эффективная процентная ставка равна 15 % (номинал 1000 руб., купонный доход 10 %, срок погашения 3 года):

Дисконт при выпуске составил 114 руб. Основной вопрос в том, как учитывать процентный расход по этой облигации. В данном случае процентные расходы по всему времени «действия» облигации будут начисляться исходя из эффективной процентной ставки на момент выпуска облигации. В нашем случае это 15 %. В течение 3 лет срока действия облигации ситуация может меняться. Это справедливо, ведь именно под такой процент компания и взяла деньги в долг. Схема учета процентных расходов такова:

1) компания выплачивает купонный доход (100 руб. в нашем случае). Это уменьшает денежные средства;

2) компания записывает в качестве расходов по выплате процентов сумму, равную эффективной процентной ставке, умноженной на «реальную сумму используемых денег держателей облигаций» (в данном случае номинал минус дисконт: 1000 – 114 = 886 ? 15 % = 133 руб.);

3) разница между процентными расходами и реально выплаченными держателям облигаций деньгами идет в увеличение (или уменьшение) дисконта (или премии) по облигации.

Обратите внимание, что логика начисления процентов проста – эффективная процентная ставка начисляется на реально используемые средства держателей облигаций.

В нашем примере:

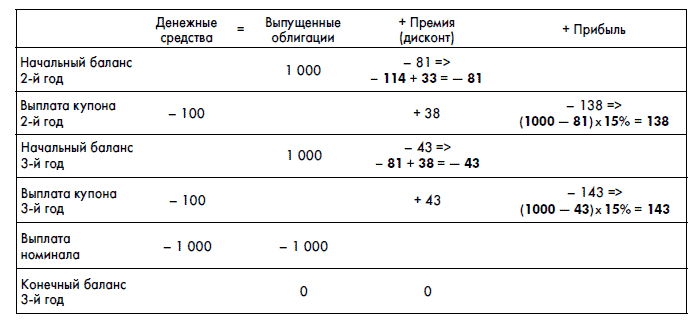

Давайте взглянем на остальные операции:

Почему правила учета требуют использования именно эффективной, а не номинальной ставки, для того чтобы показать процентные расходы в отчете о прибылях и убытках? Чтобы не искажать реальную картину работы компании. Компаниям говорят: «Не надо лукавить и ставить низкие купонные выплаты по облигациям. Ваши процентные расходы в P&L все равно будут отражать реальную процентную ставку, под которую вы получаете деньги». Если бы этого принципа не было, то компании могли бы, например, выпустить бескупонную облигацию с погашением через несколько лет. Все эти годы показывать высокую прибыль, а в год погашения показать большие процентные расходы. Это противоречило бы принципу соответствия, поскольку фактически процентные расходы компания понесла не в последний год, а каждый год с момента выпуска облигации. Просто эти процентные расходы уже были учтены в той сумме, которую компания получила за бескупонную облигацию в момент ее выпуска.

Обратите внимание, что с течением времени ставки кредитования могут упасть или, наоборот, вырасти. Рыночная стоимость облигации будет меняться в зависимости от ситуации на рынке и положения компании. Например, ситуация поменялась, и для компании эффективная процентная ставка во втором году стала 5 % (по новым выпускам облигаций). Это изменение не будет влиять на начисление процентных расходов по ранее выпущенным облигациям. Компания при их начислении будет использовать эффективную процентную ставку на момент выпуска облигации.

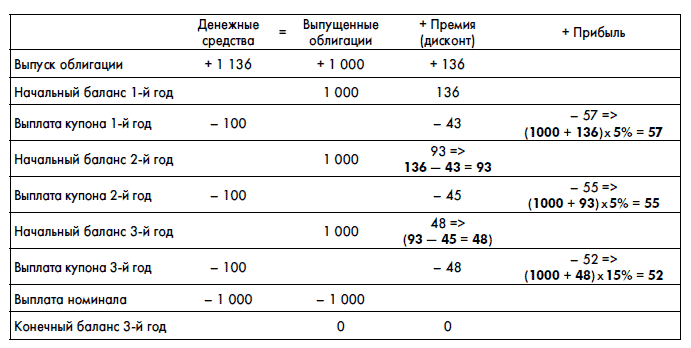

В случае если на момент выпуска эффективная процентная ставка была ниже номинала, компания получает премию к номиналу облигации. Схема учета не меняется.

Давайте рассмотрим учетные операции для нашего примера, но с эффективной ставкой на момент выпуска 5 %:

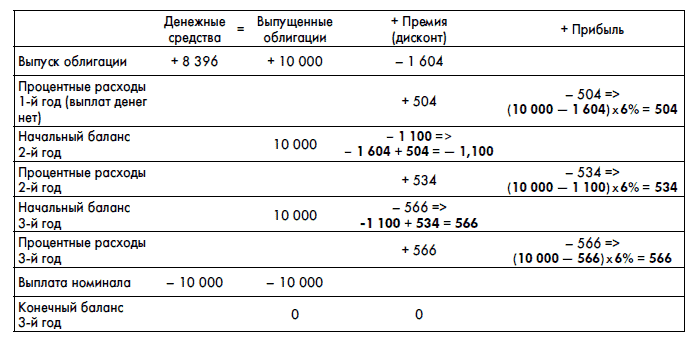

А теперь рассмотрим пример начисления расходов по уплате процентов по бескупонным облигациям. Предположим, у нас есть бескупонная облигация номиналом 10 000 руб. и сроком обращения 3 года (иными словами, покупатель, купивший эту облигацию сейчас, через 3 года получит от компании 10 000 руб., а в течение 3 лет ничего получать не будет), которая была продана за 8396 руб. (эффективная процентная ставка 6 %). Тогда:

Обратите внимание на разницу между начисленными процентными расходами и реально уплаченными деньгами. Особенно четко эта разница проявляется для бескупонных облигаций. В течение трех лет компания будет уменьшать прибыль, но реальных денег по процентным расходам платить не будет. В этом случае процентные расходы, которые не являются расходами, уменьшающими денежные потоки компании, прибавляются к чистой прибыли при вычислении денежного потока от операционной деятельности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК