Бумаги, которые компании держат до погашения

Схема учета бумаг, которые компании намереваются держать до погашения, абсолютно аналогична учету облигаций, но с обратным знаком:

• компания будет получать, а не платить купонные платежи;

• вместо процентного расхода компания будет фиксировать процентный доход.

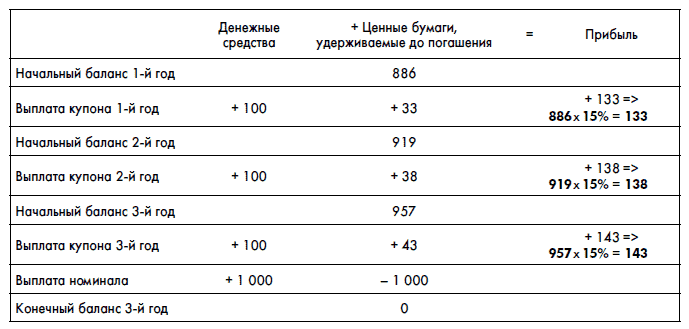

Давайте проанализируем пример, сходный с тем, который рассматривался в предыдущей главе. Итак, за 886 руб. компания купила облигацию номиналом 1000 руб. с годовым купоном 10 % и сроком погашения через 3 года. Таким образом, эффективная доходность облигации к погашению (эффективная процентная ставка) составит 15 %. При получении купонных платежей в категории процентных доходов компания будет фиксировать как доход от полученных купонных платежей, так и доход от амортизации дисконта с использованием эффективной процентной ставки (для простоты проигнорируем налоговый эффект):

Обратите внимание, что действия по учету дохода от облигации абсолютно аналогичны действиям по учету расходов по облигации, которые запишет выпустившая облигацию компания. Доходы одной компании будут равны расходам другой. Правило сохранения равенства бухгалтерского баланса выполняется и на уровне нескольких взаимодействующих друг с другом компаний, что справедливо. Доходы не берутся из воздуха – они перетекают из одной компании в другую.

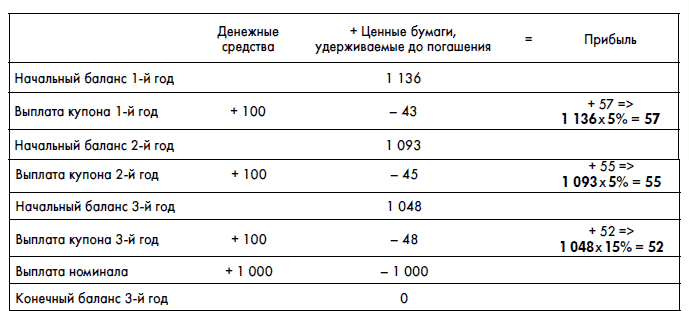

Точно так же идет расчет при эффективной доходности 5 % (цена облигации при покупке 1136 руб.):

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК