Как определить стоимость опционов?

Прежде чем мы поговорим об отражении опционных программ в финансовой отчетности компаний, давайте попробуем ответить на вопрос: а сколько стоит опцион?

Самый простой ответ – стоимость опциона равна разнице между ценой акций на рынке и ценой реализации акции в опционе (страйк-ценой). Например, у нас есть опцион на одну акцию с ценой $40 за акцию. Если текущая цена акции на рынке $45, то опцион стоит $5. Все вроде бы просто? Но не совсем. Пять долларов будут являться так называемой «внутренней ценностью» опциона (intrinsic value). Опционы с положительной «внутренней ценностью» по-английски называются in-the-money options. Опцион, естественно, не должен стоить меньше своей внутренней ценности. Но торгуемые на фондовом рынке опционы, у которых имеется отрицательная текущая внутренняя ценность (out-of-the-money options), тоже стоят денег. Почему? Все дело в том, что цена акции может измениться.

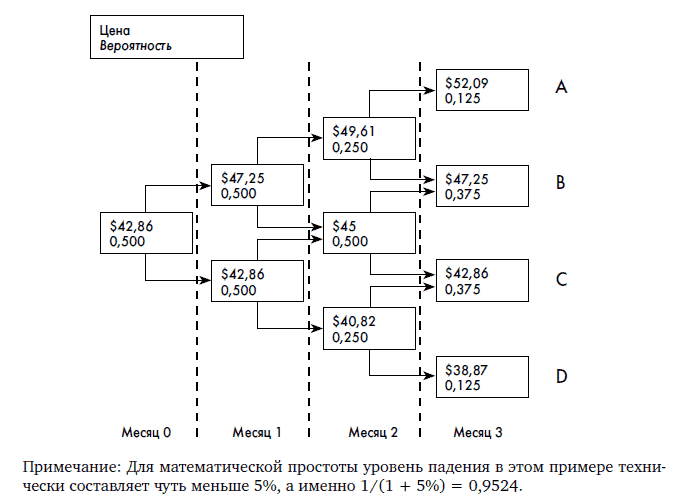

Продолжая пример, предположим, что у вас есть опцион на акцию компании, который истекает через три месяца. В течение каждого из этих месяцев цена акции может подняться или упасть на 5 % по отношению к цене конца предыдущего месяца. Далее предположим, что вероятность роста курса равна вероятности падения курса (это просто предположение, на практике все может быть иначе). Составим схему возможных изменений курса акции (см. с. 299).

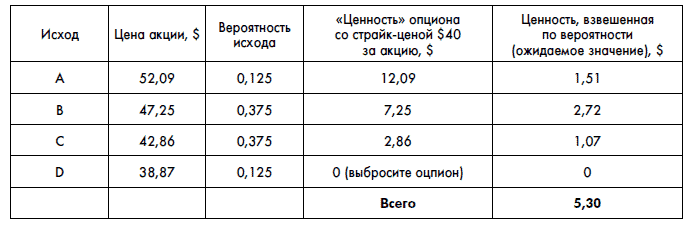

Мы знаем, что если вы реализуете свой опцион сейчас, то получите $5 прибыли. Давайте посмотрим, какую ожидаемую прибыль принесет опцион, если вы будете держать его до истечения срока действия. Это и будет его рыночная стоимость. Схема показывает, что существует много разных вариантов. Например, с вероятностью 12,5 % цена акции будет расти три месяца подряд, что в результате принесет вам уже $52,09 – $40 = $12,09 прибыли. Или же с вероятностью 12,5 % цена будет падать три месяца подряд. Однако обратите внимание, вы не понесете убытки. Если цена акции упадет до $38,87, то вы просто выбросите опцион и не будете покупать акцию. В этом основное преимущество опциона и его отличие от покупки акций – вы страхуетесь от убытков в случае падения курса акций.

Какова же ожидаемая прибыль от опциона, т. е. его цена? Она будет равна ожидаемому значению прибыли (по-английски expected value), т. е. возможным конечным значениям, взвешенным по вероятности:

Как видите, ожидаемая прибыль от опциона, т. е. его рыночная стоимость, составляет $5,30, хотя, реализовав его немедленно, вы получите всего $5. Эти дополнительные $0,30 называются опционной премией (option premium). Опционная премия – плата за страховку обладателя опциона от убытков и возможность получения дополнительной прибыли.

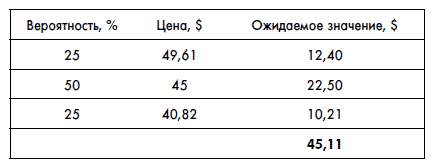

Обратите внимание, что чем больше срок действия опциона, тем он ценнее. Например, если бы срок действия опциона в примере истекал через 2 месяца, то его справедливая цена составила бы всего 5,11:

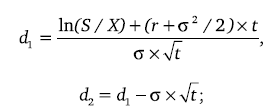

Модель, которую мы рассмотрели выше, называется биномиальной моделью (binomial model). Экономисты Фишер Блэк и Майрон Шоулз еще в 1973 г. свели эту модель к формуле, которая получила название формулы Блэка – Шоулза (Black-Sholes option-pricing formula):

где С – теоретическая цена опциона;

S – текущая рыночная цена акции;

Х – страйк-цена опциона;

t – время до истечения опциона;

r – доходность по безрисковым вложениям (процент дохода, который вы можете получить, вложив свои деньги в самые безопасные виды ценных бумаг, например в государственные облигации);

N – кумулятивная функция нормального распределения (см. теорию вероятности);

? – ожидаемое стандартное отклонение дохода на акцию от изменения ее курса;

Не пугайтесь сильно. Этот монстр по сути та же самая биномиальная модель просто с очень большим количеством «квадратиков». Эту формулу можно применять в Excel с помощью несложных дополнительных программ, которые можно найти в Интернете (например, по адресу http://www.webcabcomponents.com/office/download.php). Формула Блэка – Шоулза показала свою практическую эффективность при определении рыночной цены опционов и используется повсеместно. Поэтому в 1997 г. Майрон Шоулз получил за нее Нобелевскую премию (Фишер Блэк, к сожалению, к тому моменту скончался, а Нобелевский комитет не присуждает премии посмертно).

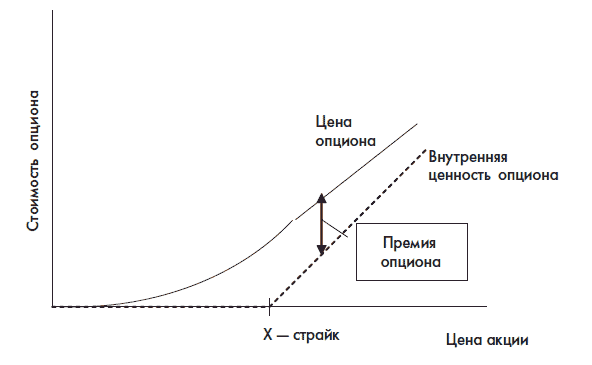

Давайте построим график цены опциона в зависимости от цены акции:

Обратите внимание на следующие моменты:

• опцион практически всегда стоит больше, чем его «внутренняя ценность»;

• опционная премия – наибольшая в тот момент, когда текущий курс акций близок к страйк-цене опциона.

Уяснив эти моменты, давайте перейдем к отражению опционных программ в финансовой отчетности компаний.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК