Приобретение

У компании есть несколько вариантов получения основных средств – купить их, построить или произвести самим. В любом случае на это компания потратит какие-то деньги. Полученную сумму в финансовой отчетности необходимо будет зафиксировать:

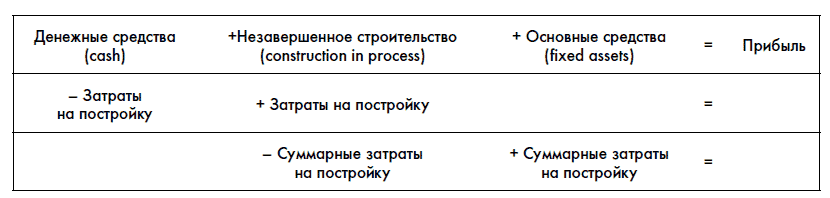

Если мы что-то строим сами, то в активах все наши затраты на стройку (платежи за материалы, услуги строителей-подрядчиков и т. д.) будут «висеть» на статье «Незавершенное капитальное строительство», а на основные средства будут переведены в момент передачи в эксплуатацию:

Какие же суммы должны составлять стоимость объекта основных средств? Как известно, в стоимость основного средства должны входить все расходы, которые требуются для получения актива и приведения его в состояние годного к использованию.

Сюда включаются:

• цена покупки/постройки за вычетом скидок;

• стоимость проектирования, установки, наладки, транспортировки, монтажа, тестирования и т. д.;

• таможенные пошлины и какие-то налоговые платежи, которые компания в дальнейшем не сможет себе возвратить (уплаченный за основное средство налог на добавленную стоимость, например, компания в дальнейшем сможет возвратить, поэтому он не учитывается в стоимости основного средства, попадающей в финансовую отчетность);

• оценочная стоимость работ по ликвидации объекта основных средств (например, расходы на рекультивацию земли);

• для построенных объектов в начальную стоимость объекта основных средств также включается стоимость финансирования (процент по кредитам, взятым на постройку).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК