Постоянные разницы

Различия между финансовой и налоговой отчетностью, которые мы с вами рассмотрели выше, – это временные различия. В какой-то момент государство или компания должны «отдать друг другу долги».

Но не всегда различия носят временный характер (temporary differences). Некоторые виды расходов бизнеса, которые считаются расходами в финансовой отчетности, налоговая служба расходами не считает или считает расходами не в полной мере. Например, в России налоговое законодательство ограничивает размер представительских и командировочных расходов компании. Некоторые их виды нельзя вычитать из налогооблагаемой прибыли. В финансовой отчетности такие расходы будут считаться расходами в полной мере. В налоговой отчетности налогооблагаемая прибыль в этом случае будет выше, чем в финансовой. Что же делать в таких ситуациях?

В этом случае не создаются отложенные налоговые активы/обязательства, так как эти различия являются постоянными (permanent differences). Никто никому никогда не вернет эту разницу. Но такое положение вещей влияет на эффективную налоговую ставку компании. Что такое эффективная ставка? Это расходы по налогу на прибыль (показанные в финансовой отчетности), деленные на прибыль до уплаты налогов (опять же по финансовой отчетности). Эффективная ставка налога для компаний часто отличается от официально установленной в стране в силу того, что реальный расход по налогу на прибыль компании корректируется из-за постоянных различий между финансовой и налоговой отчетностью:

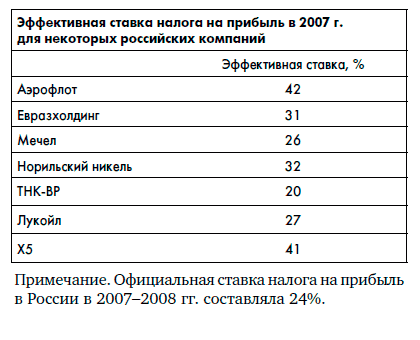

Как видите, эффективная ставка налога на прибыль может существенно различаться даже для компаний, работающих в одной индустрии. Например, у нефтяных компаний она колеблется между 20 % (ТНК-ВР) и 27 % (Лукойл). Эффективная налоговая ставка может быть и существенно выше официально установленной в России ставки в 24 %. Например, у Аэрофлота в 2007 г. она составила аж 42 %!

В случае появления постоянных различий между налогооблагаемой прибылью и прибылью до уплаты налогов в финансовой отчетности компания в примечаниях к финансовой отчетности должна показать и объяснить эти различия.

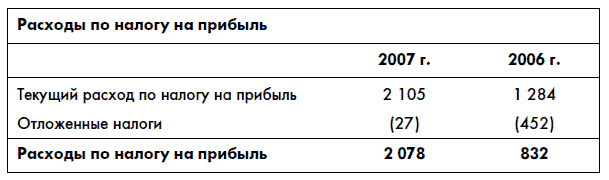

Давайте посмотрим, как это делает компания «Уралкалий» – один из крупнейших в России производителей минеральных удобрений (млн руб.):

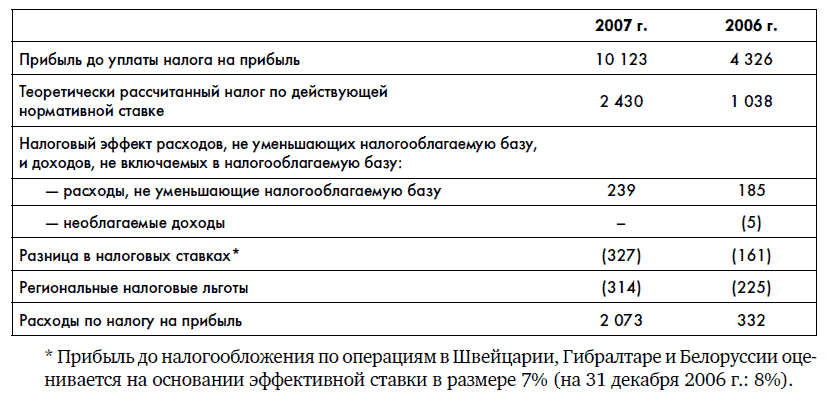

Прибыль компании до налогообложения в 2007 г. составила 10 123 млн руб. Эффективная ставка налога на прибыль при этом составила 2078/10 123 = 20,5 %, что на 3,5 % ниже официальной ставки налога на прибыль. Уралкалий расшифровывает эти различия:

Итак, у компании были расходы, не уменьшающие налогооблагаемую базу, на 289 млн руб. (вроде сверхнормативных расходов по командировкам). Кроме того, компания имеет дочерние структуры за границей, прибыль которых облагается налогами по другим ставкам.

Компания в 2007 г. также смогла воспользоваться региональными льготами, которые снизили ставку налога на прибыль:

В марте 2006 г. Законодательное собрание Пермского края Российской Федерации, где расположена компания, утвердило поправки к региональному закону Пермского края в части расчета налога на прибыль. Данная поправка сокращает ставку налога на прибыль до 20 % для компаний, среднее число персонала которых превышает 10 человек, а доход, рассчитанный в соответствии с Налоговым кодексом, превышает 0,1 млн руб. Ранее сокращенная ставка налога на прибыль также применялась к компаниям, капитальные затраты которых превышали 20 % от суммы чистого налогооблагаемого дохода, полученного в течение года. В 2007 и 2006 гг. компания выполнила все требования в отношении вышеупомянутой поправки, что дает ей право на применение сокращенной 20 % ставки по налогу на прибыль, утвержденной Законодательным собранием Пермского края.

Все эти различия привели к тому, что эффективная ставка налога на прибыль для Уралкалия в 2007 г. (20,5 %) была меньше официально установленной ставки (24 %).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК