Условные обязательства (contingent liabilities)

В бизнесе случается разное. Все предусмотреть невозможно. Иногда в жизни компаний происходят непредвиденные события, которые потенциально могут позитивно или негативно повлиять на жизнь компании и финансовый результат ее деятельности. Например, на компанию могут подать в суд разъяренные потребители, пострадавшие от ее продуктов, как это периодически делают в отношении McDonalds некоторые американцы, страдающие излишним весом. Вроде как обманула их реклама гамбургеров. Они-то ведь всю жизнь наивно считали, что это и есть вкусная и здоровая пища. Вообще, потенциально обязательства производителей по искам потребителей, например, в США могут быть очень большими. Так, решения по искам против производителей сигарет привели к выплате табачными компаниями десятков миллиардов долларов. То же касалось и исков рабочих к судостроительным компаниям, которые использовали в производстве асбест, вызывающий рак, и никоим образом не защищали своих работников от его вредного воздействия (кстати, кому интересна тема исков к компаниям по поводу их продуктов в США, очень рекомендую прочитать «Король сделки» Джона Гришема). Такие «не совсем определенные» обязательства компаний называются условными обязательствами (contingent liabilities).

В реальности точный размер таких будущих обязательств выяснить трудно. Например, нельзя определенно сказать, сколько конкретно людей пострадало от асбеста. Да и трудно предсказать, возникнет ли подобное обязательство вообще – судебный процесс ведь компания может и выиграть. Что делать? Надо ли подобные обязательства отражать в финансовой отчетности? Очевидно, что совсем забывать о них нельзя. Весь вопрос в том, каким образом учитывать подобные обязательства в финансовой отчетности.

Давайте рассмотрим возможные варианты. В этом нам поможет отечественный производитель калийных удобрений компания «Уралкалий».

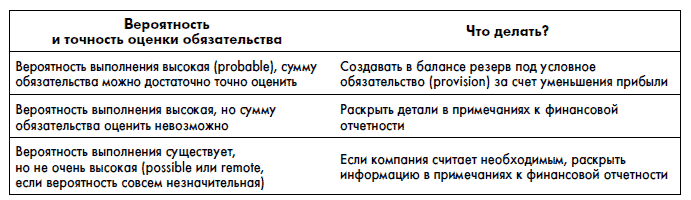

Согласно существующим стандартам отражение условных обязательств в финансовой отчетности зависит от оценки вероятности того, что компании придется эти обязательства выполнить:

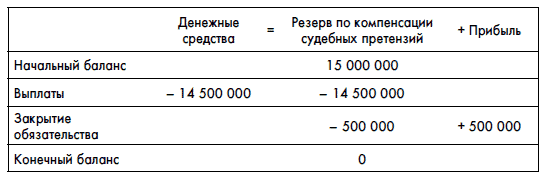

Самый «тяжелый» случай – это когда обязательство придется исполнить и понятно, сколько денег на это нужно потратить (хотя бы приблизительно). В этом случае компания создает в своем балансе обязательство, которое называется резервом или провизией. Например, на строительную компанию подали в суд за ущерб, причиненный ее действиями жителям близлежащего дома, стена которого треснула в результате неправильно рассчитанных земляных работ. Жителей надо переселить. Расходы ясны – надо купить им новые квартиры, компенсировать затраты на переселение. На это компания планирует потратить 15 млн руб. Исход иска можно предсказать достаточно точно – переселять придется.

В результате в своей финансовой отчетности компания создает резерв:

В дальнейшем компания выплачивает средства, уменьшая не прибыль, а размер потенциального обязательства. Например, в результате компания потратила на компенсации 14,5 млн руб.:

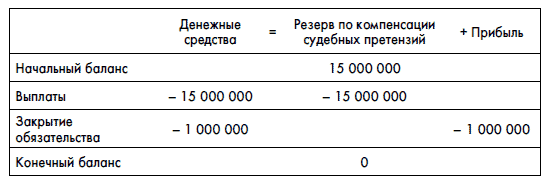

Если бы компания потратила не 14,5 млн руб., а, скажем, 16 млн руб., то в конечном итоге она зафиксировала бы дополнительные убытки:

Не всегда размер условного обязательства можно с самого начала узнать абсолютно точно, поэтому небольшие поправки вполне возможны. Как видите, условные обязательства – одна из «серых зон» финансовой отчетности. Размер начисляемого резерва – это уже больше искусство, а не наука. Поэтому данный раздел отчетности при анализе будет требовать особого внимания и составления собственного мнения по поводу корректности начисленных сумм.

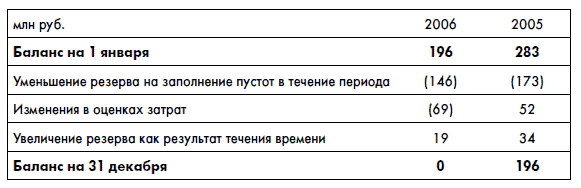

Давайте обратимся к практике. Уралкалий производит удобрения, разрабатывая залежи минералов, используя шахтный метод добычи. Залежи находятся под землей, в том числе и под городом Березники. В результате добычи в шахтах образуются пустоты, которые могут привести к провалам земли в черте города. Практически до конца 2006 г. компания обязана была восполнять эти пустоты, засыпая их землей. Поскольку не выполнять такие операции компания не могла (таковы были предписания контролирующих органов), чтобы отразить эти затраты в финансовой отчетности, Уралкалий создал резерв по закладке земель. Вот выдержка из финансовой отчетности компании за 2006 г.:

Резервы по закладе земель и ликвидации последствий затопления рудника. С 2002 г. до конца октября 2006 г. группа начисляла расходы по восстановлению и улучшению земель, в частности в отношении пустот, возникших в результате извлечения руды под г. Березники в ходе операций по ее добыче (примечание 16). Резерв рассчитан на основе дисконтированной стоимости будущего выбытия денежных средств в связи с деятельностью группы по закладке земель под городом Березники. В конце каждого года проводилась переоценка данного резерва с учетом выполненных земельных работ в течение года, изменений в оценках будущего выбытия денежных средств и временного эффекта. Изменение величины резерва отражалось в отчете о прибылях и убытках в том году, когда это изменение имело место. Ставка дисконтирования, использованная группой при определении справедливой стоимости резерва по закладке земель, составила 9,99 % в 2006 г. Резерв по закладке земель включает «Изменение в оценках» в качестве компонента расчетов. «Изменение в оценках» включает изменение ожидаемого объема и сроков выполнения работ по закладке земель и изменение связанных с ними затрат.

И дополнительная информация:

Как видите, компания каждый год пересматривала размер резерва в зависимости от предполагаемых расходов. На конец 2005 г., например, резерв составил 196 млн руб. Поскольку в октябре 2006 г. в связи с закрытием рудника Уралкалий прекратил работы по засыпке земли, обязательство (резерв) было уменьшено до нуля.

В тех случаях, когда размер обязательства оценить трудно, а вероятность его исполнения представляется невысокой, компания обычно просто раскрывает информацию о потенциальном обязательстве в своей финансовой отчетности, давая возможность инвесторам самим сделать выводы.

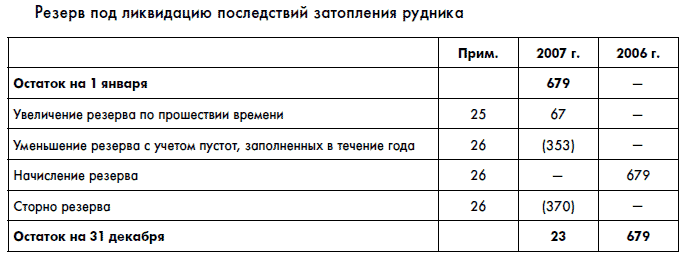

Чтобы проиллюстрировать подобные ситуации, продолжим рассказ об Уралкалии. В октябре 2006 г. компания закрыла рудник, но связано это было с аварией, в результате которой рудник был затоплен. Вот данные из отчетности Уралкалия за 2007 г.:

28 октября 2006 г. группа прекратила добычу на руднике 1 из-за увеличения скорости поступления природных надсолевых вод до уровня, когда группа не имела возможности контролировать его надлежащим образом. В соответствии с актом правительственной комиссии причиной наводнения оказалась ранее неизвестная аномалия геологической структуры, которая впоследствии была определена как неподконтрольная группе (форс-мажорные обстоятельства). После закрытия 28 октября 2006 г. рудника 1 группа прекратила работы по закладке земель. Однако в целях существенного сокращения риска проседания почвы в г. Березники группа по рекомендации правительственной комиссии и Горного института УрО РАН в 2006 г. начала закачивание соляного рассола в пустоты. Ожидалось, что большая часть пустот рудника 1 будет заполнена водой в течение следующих трех лет при условии ожидаемой скорости поступления природных надсолевых вод на уровне 3000 куб. м в час. Технологический план заполнения пустот соляным рассолом, подготовленный в 2006 г. на 2007 г. основан на текущих максимальных возможностях группы по производству соляного рассола. Исходя из технологического плана и своих наилучших оценок на 31 декабря 2006 г. руководство оценило резерв в отношении дисконтированной стоимости денежных расходов, которые будут понесены в связи с закачиванием соляного рассола в пустоты.

В результате аварии Уралкалий создал в своей финансовой отчетности другой резерв: на ликвидацию последствий аварии, главным образом на расходы по закачке в шахту дополнительного соляного раствора, призванного заполнить имеющиеся в шахте пустоты и ликвидировать риск провалов земли. Однако в течение года этот резерв был списан обратно (или, как иногда говорят, сторнирован):

Сделано это было в связи с тем, что компания получила разрешение государства на прекращение работ по закачке раствора с января 2008 г.:

В 2007 г. компания проводила закачивание соляного рассола в пустоты в соответствии с положениями вышеупомянутого плана. Однако начиная с октября 2007 г. увеличилось поступление природных надсолевых вод до уровня 7000–8000 куб. м в час. В декабре 2007 г. Горный институт УрО РАН подготовил экспертное заключение о нецелесообразности дальнейшего закачивания соляного рассола в пустоты. 12 января 2008 г. руководство компании согласовало с государственными органами прекращение дальнейшей закачки соляного рассола в пустоты.

Таким образом, резерв и обязательство прекратили свое существование в финансовой отчетности Уралкалия:

Руководство полагает, что на конец 2007 г. не существует других обязательств, отличных от тех, которые раскрыты в данной консолидированной финансовой отчетности, и, следовательно, нет необходимости в создании новых резервов. В настоящее время руководство проводит оценку рисков затопления рудника, последствий и затрат, которые группа может понести в будущем в результате проседания почвы в г. Березники и прилегающих районах. В силу сложности указанных рисков на 31 декабря 2007 г. руководство не могло достоверно оценить величину расходов, которые группа может понести в будущем в связи с затоплением рудника, однако сумма может оказаться значительной.

Однако история условных обязательств Уралкалия, связанных с аварией на руднике, получила свое продолжение. Дело в том, что авария привела к образованию новых провалов. В результате потребовалось переселение жителей города Березники, была повреждена железная дорога, проходящая через город, и потребовалась прокладка дополнительных путей в обход провалов. Уралкалий не признавал в своей финансовой отчетности обязательств по участию в этих расходах. Однако в ноябре 2008 г. была создана правительственная комиссия, которая должна провести повторное расследование обстоятельств аварии. По результатам ее работы на компанию могут быть наложены серьезные дополнительные обязательства по возмещению расходов, связанных с ликвидацией последствий провалов. А в марте 2009 г. компания заявила, что готова компенсировать затраты на ликвидацию аварии в размере 7,8 млрд руб. и в 2009 г. уже начала перечислять деньги. В связи с этим в финансовой отчетности Уралкалия за 2008 г. мы увидим создание резерва и подробный рассказ о ситуации и ее возможном влиянии на финансовые результаты Уралкалия.

Однако не всегда условные обязательства приносят компании только вред. Иногда они могут приносить и пользу. Например, кто-то может взять на себя часть затрат, связанных с выполнением компанией условного обязательства. В этом случае компенсация затрат является условным активом. Такие активы могут быть зафиксированы в финансовой отчетности в тех редких случаях, если их получение представляется делом более чем вероятным. Однако при этом они показываются в финансовой отчетности отдельно, т. е. не уменьшают резервы по обязательствам.

Существует еще ряд обязательств, которые не показываются в балансе компаний. Давайте рассмотрим несколько примеров.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК